Comme au premier semestre, le marché de l’assurance vie s’est caractérisé au troisième trimestre par le même double effet de hausse de cotisations et de baisse des prestations, selon les chiffres publiés par France Assureurs.

Assurance vie : trois nouveaux records pour les montants de cotisations

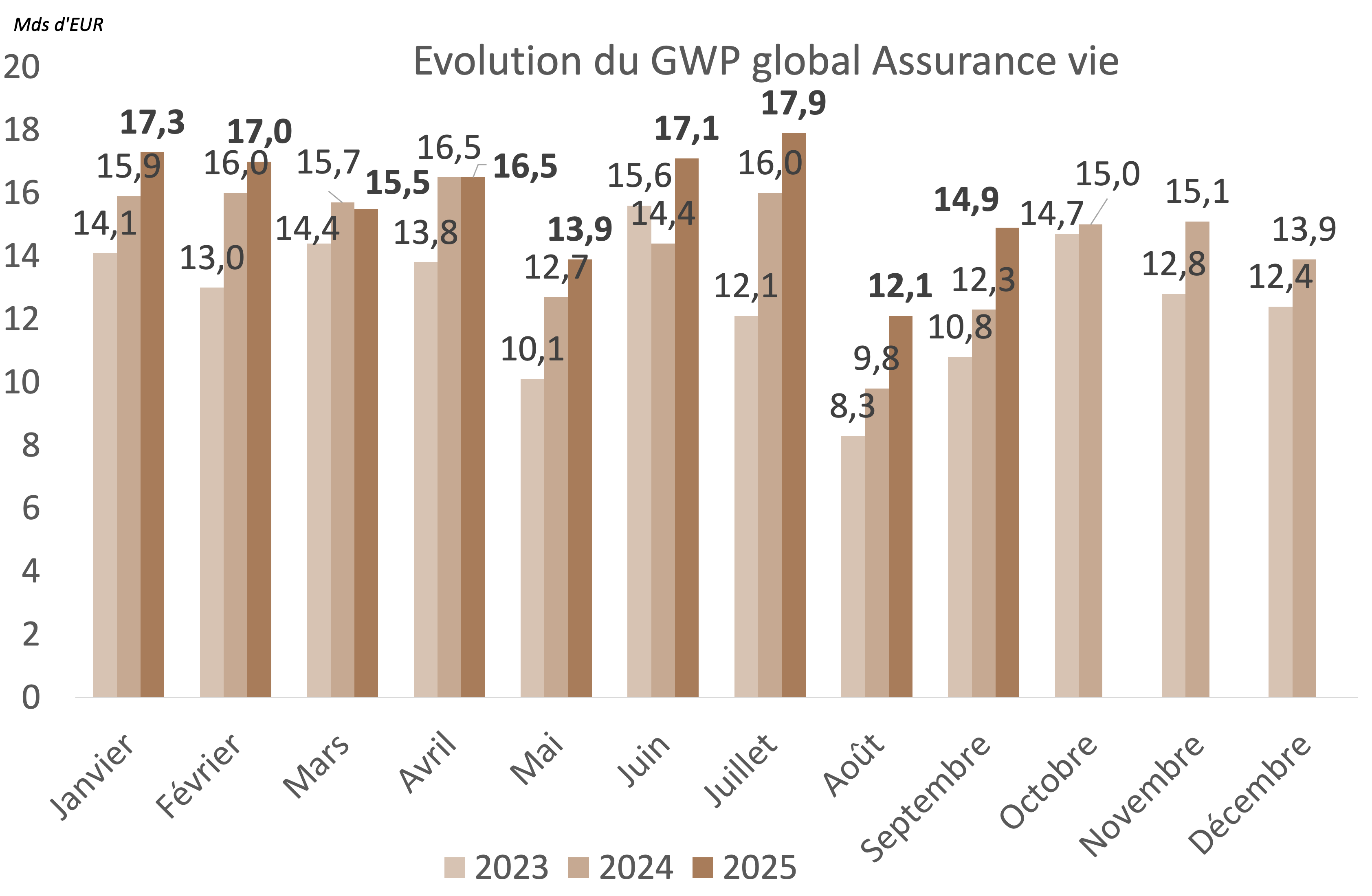

De juillet à septembre, la collecte brute est restée très bien orientée, dans la continuité de la dynamique du premier semestre. Les montants des cotisations versées par les épargnants ont en effet établi de nouveaux records, avec en juillet un niveau de 17,9 milliards d’euros. Un tel niveau n’avait jamais été atteint auparavant sur un mois civil. Avec des volumes de cotisations de 12,1 Md€ et 14,9 Md€, l’activité des mois d’août et de septembre correspond également à des plus hauts jamais observés sur ces deux mois.

Le total des cotisations sur le troisième trimestre s’élève ainsi à 44,9 Md€, soit une hausse de 18% par rapport au T3 2024.

Assurance vie : le fonds euros continue sa progression, les UC croissent aussi

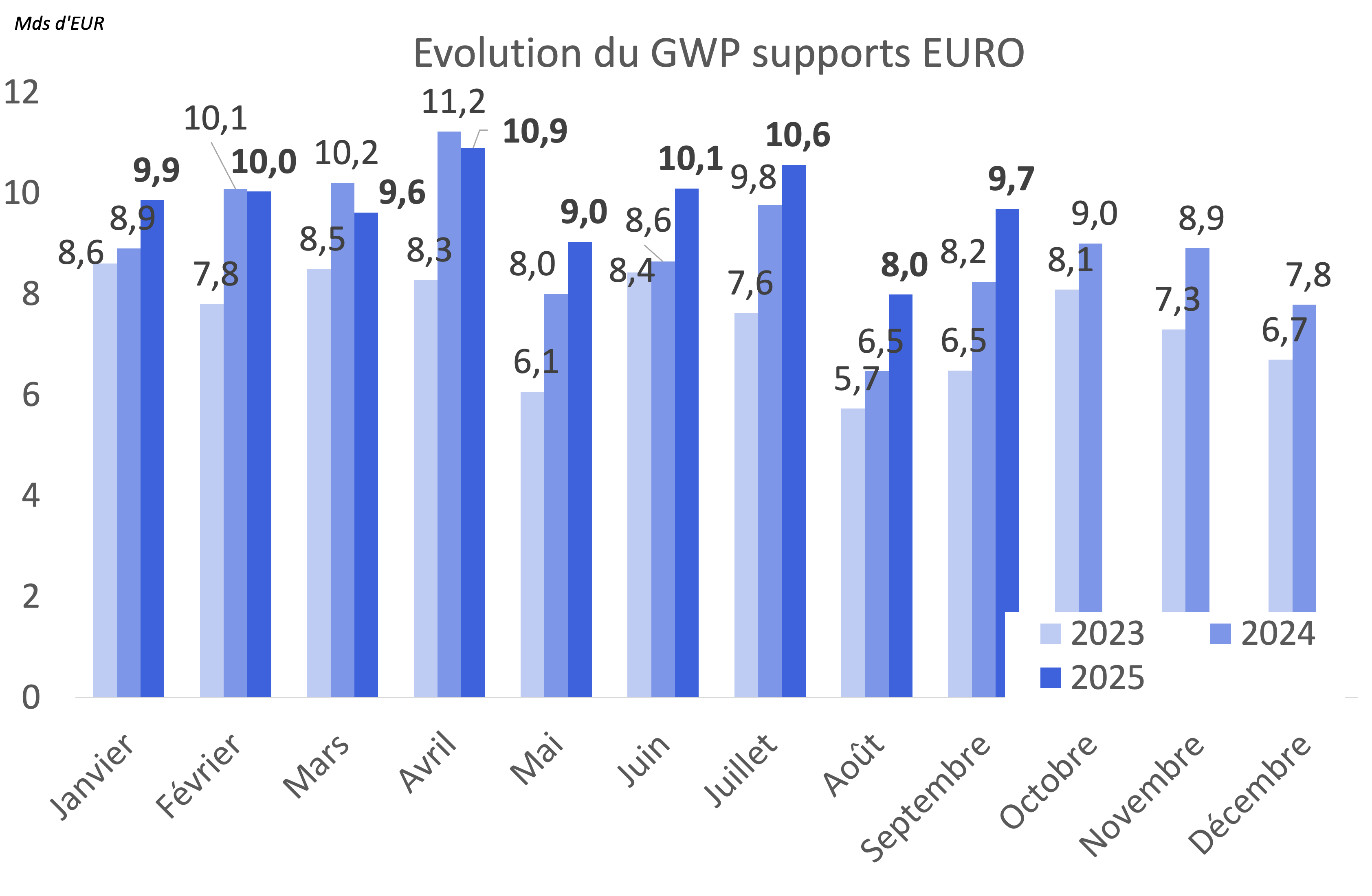

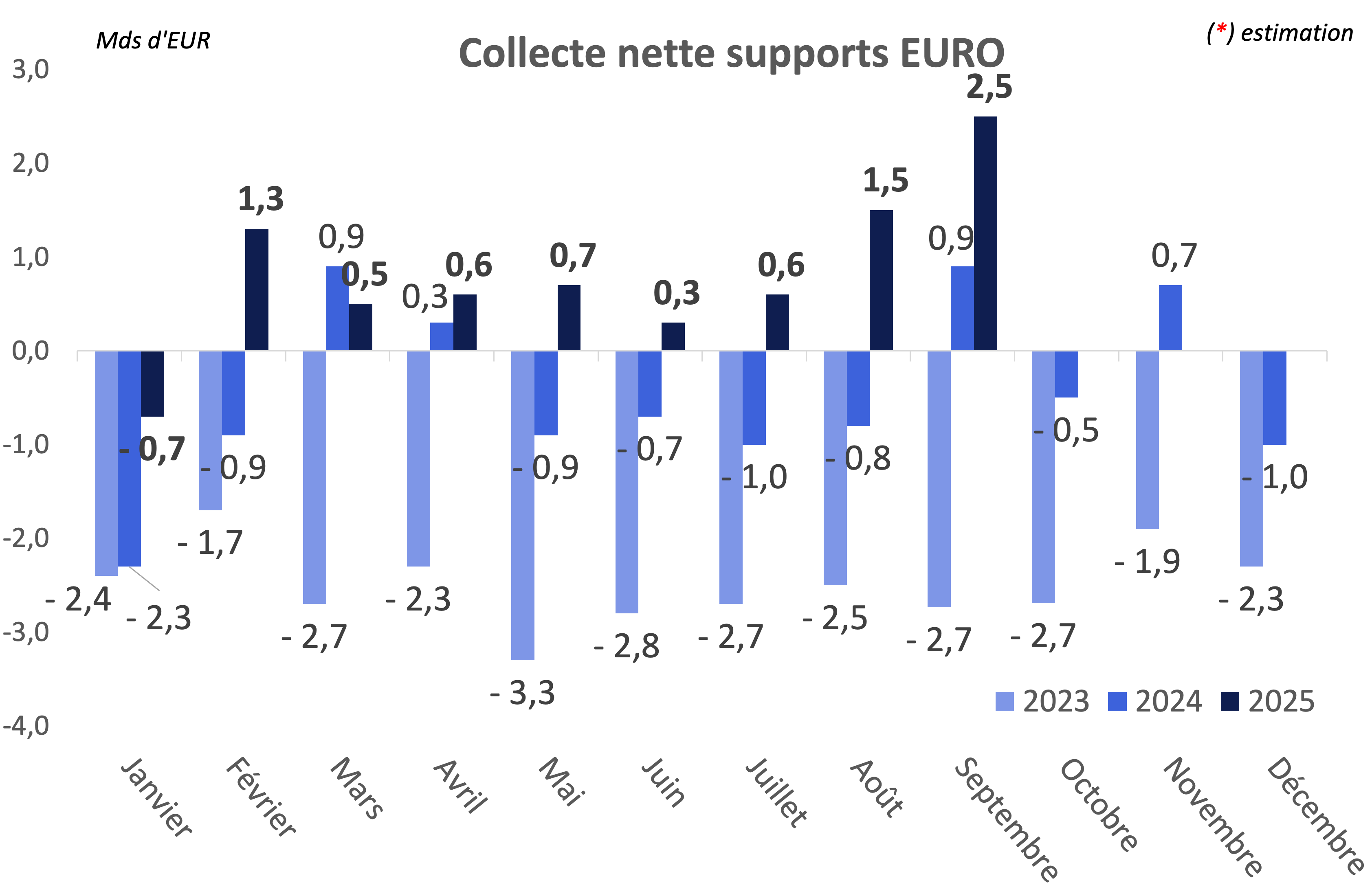

Sur la poche Euro, après les hausses observées en mai et en juin comparativement à 2024, les cotisations ont encore progressé au troisième trimestre. Ainsi, les cotisations sur les supports euros ont augmenté de 15% par rapport au troisième trimestre 2024.

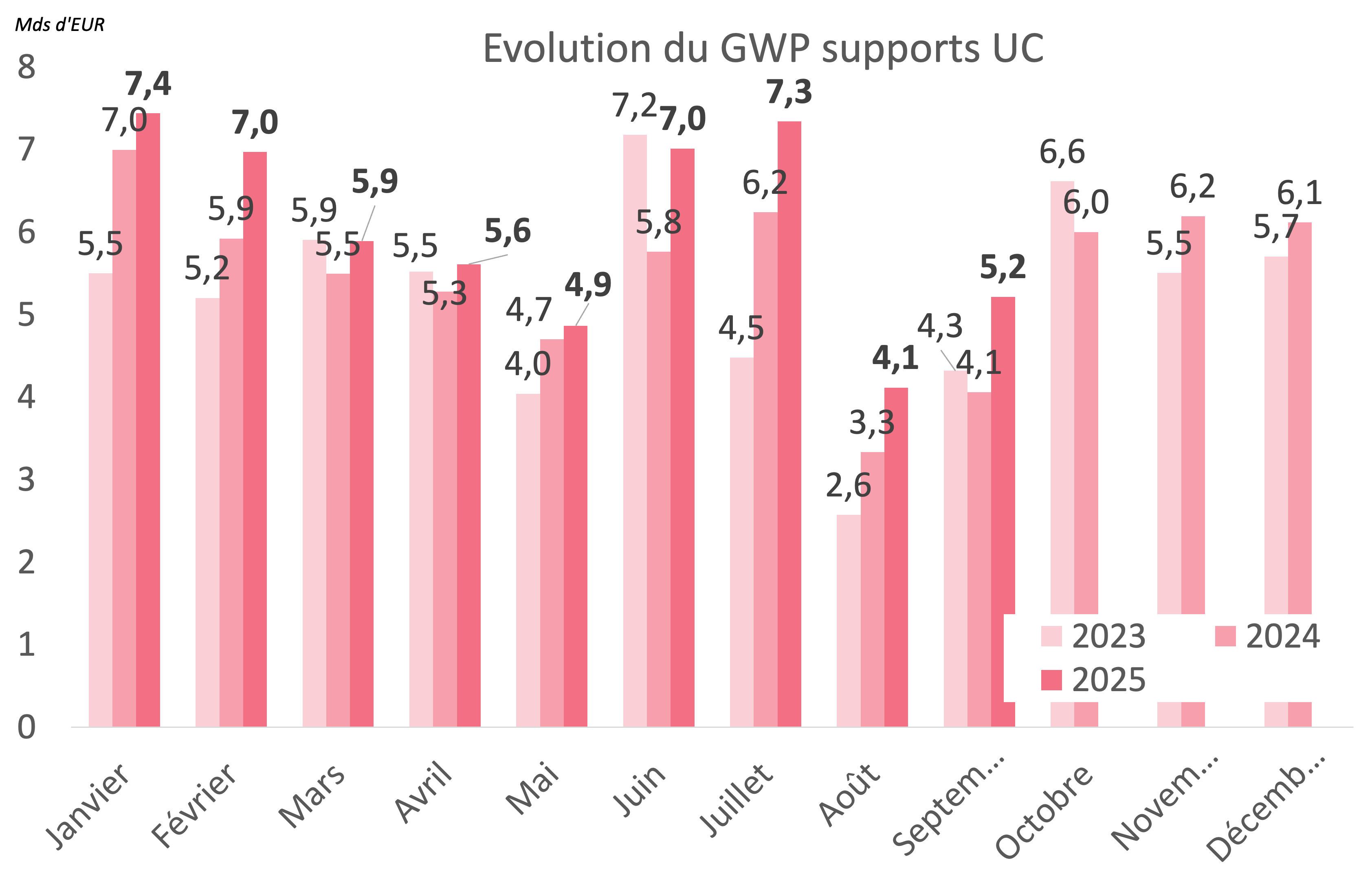

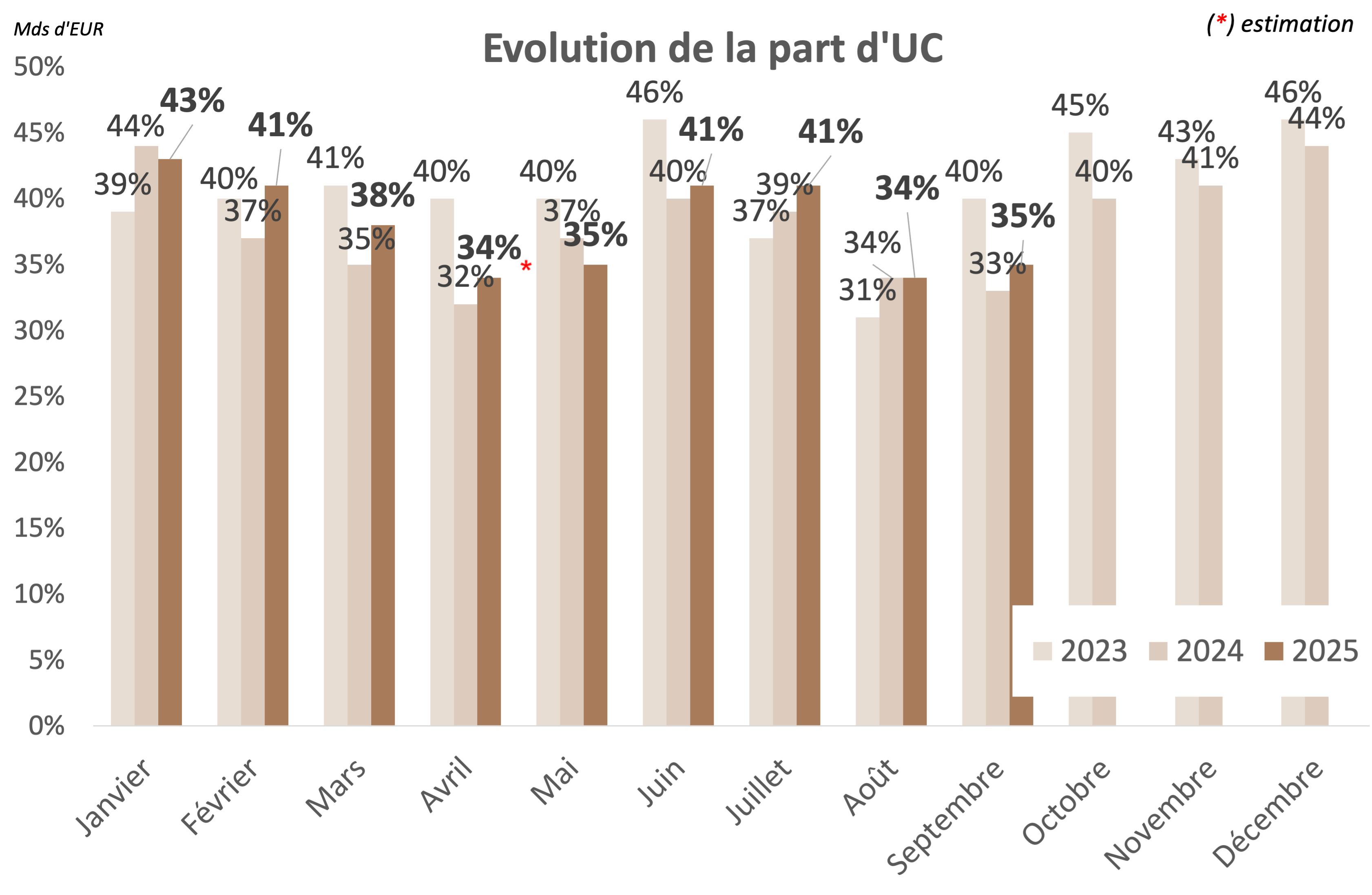

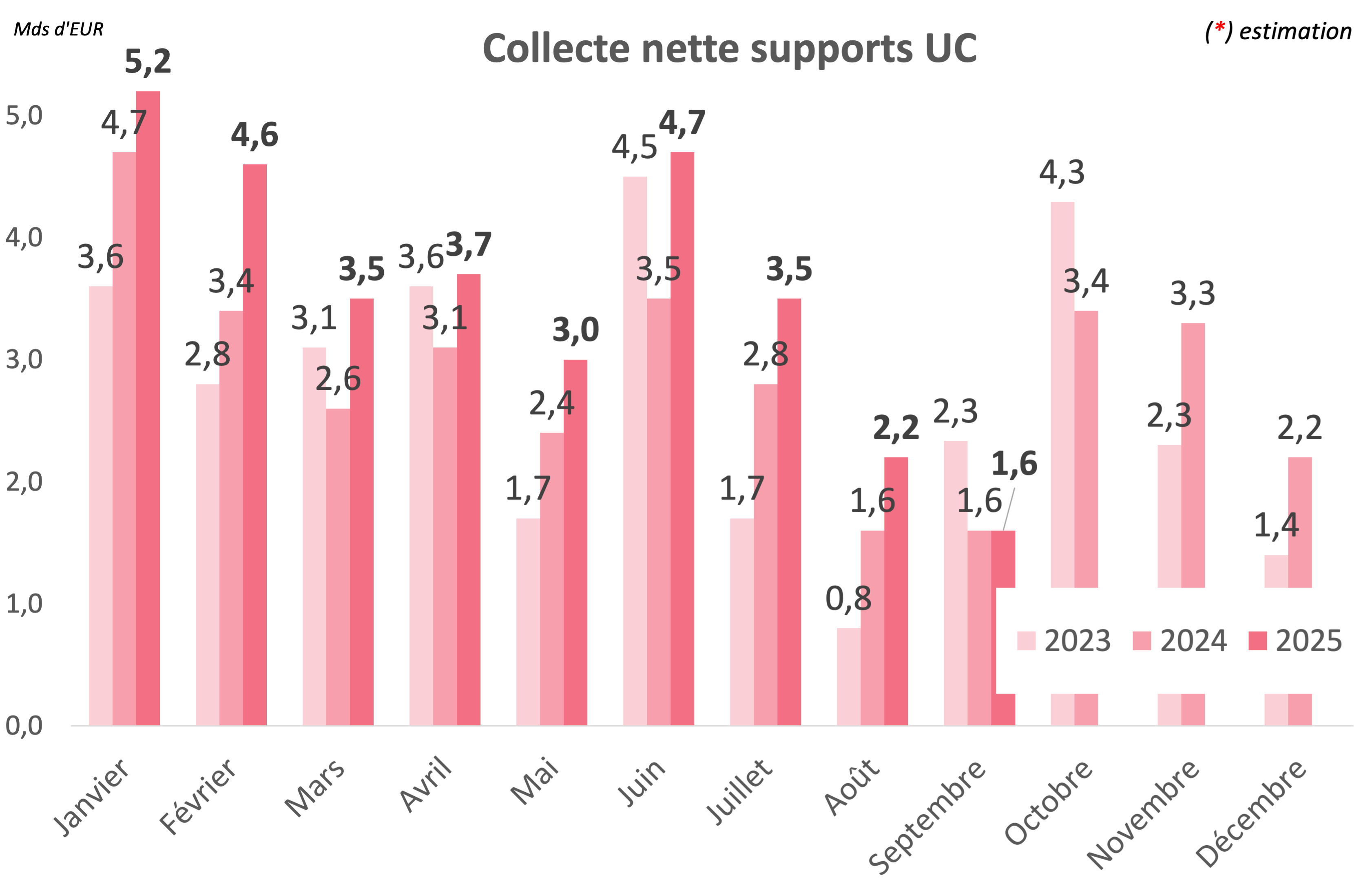

Le rythme est plus élevé encore sur les supports UC, où les cotisations ont affiché, par rapport à 2024, un taux de croissance de 22% lors du troisième trimestre, soit le même que lors du précédent. Leur part a oscillé au cours du trimestre entre 34 % et 41 % des cotisations mensuelles.

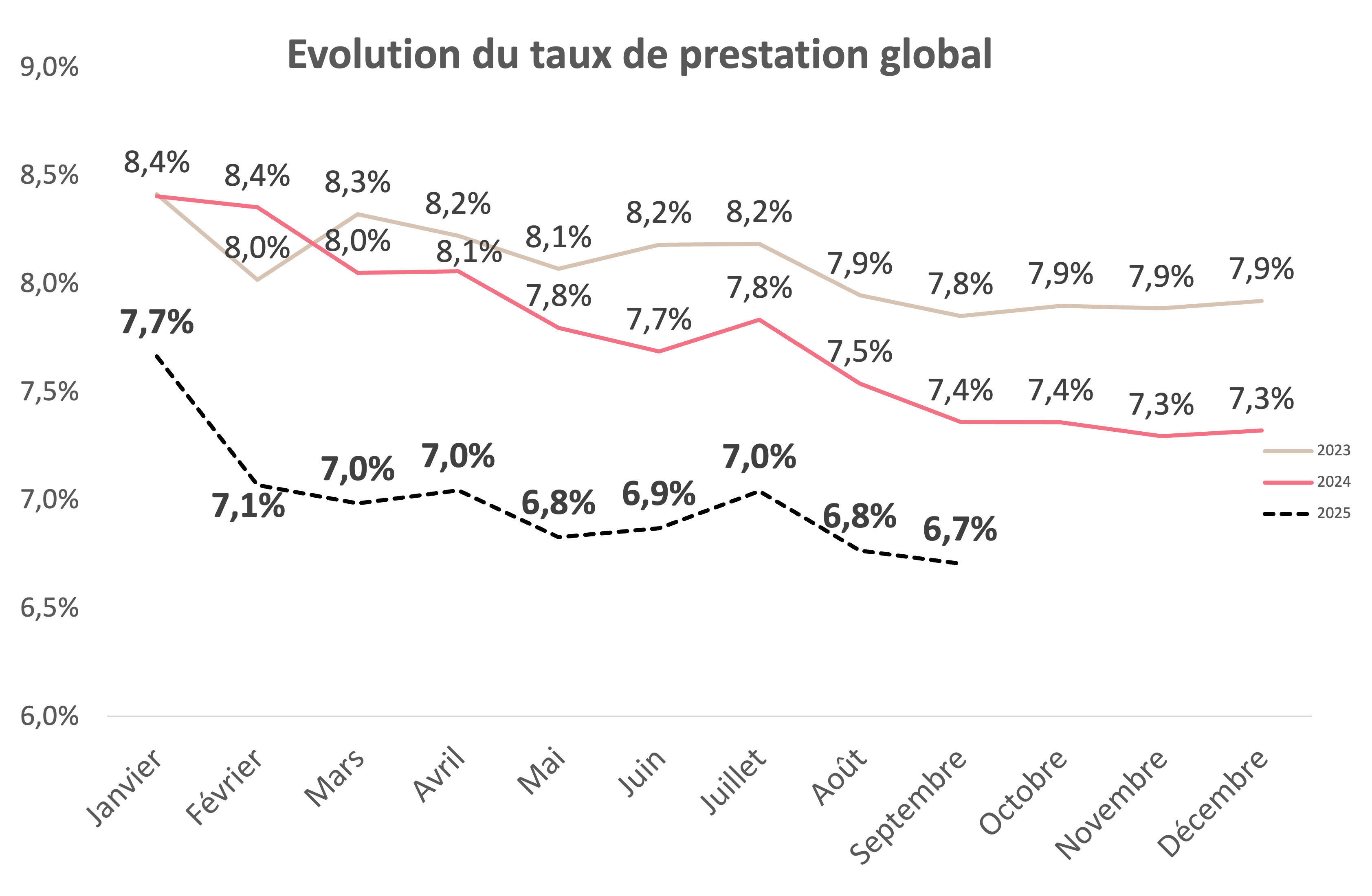

Assurance vie : la diminution relative des prestations se poursuit

Côté prestations, les tendances du premier semestre se confirment en partie au troisième trimestre. En effet, si le total de prestations s’établit à 33,0 Md€, soit le même niveau qu’au T3 2024 (le mois de septembre a présenté une hausse de 8% en lien avec les dépenses de rentrée), le taux moyen de prestations ressort à 6,8% au troisième trimestre 2025 (vs 7,6% au T3 2024), et à 7,0% sur les 9 premiers mois de l’année (vs 7,9% sur les 9 premiers mois 2024).

La collecte nette prolonge sa forte hausse

La collecte nette s’est élevée à 11,9 Md€ au troisième trimestre 2025, soit une hausse de 133% par rapport au T3 2024. Le montant de 4,1 Md€ s’est avéré être le plus élevé jamais observé pour un mois de septembre. Avec un total de 39,3 Md€ sur les neuf premiers mois de l’année, la collecte nette a augmenté de 85% par rapport à la même période de 2024.

Le net regain d’attractivité constaté à fin juin par rapport aux années précédentes s’est confirmé avec un encours à fin septembre de 2 084 Md€ (vs 1 977 Md€ à fin septembre 2024).

Les cotisations des PER poursuivent leur augmentation

Au cours du troisième trimestre, les cotisations versées sur les contrats PER s’élèvent à 2,860 Md€, soit une hausse de 8% par rapport au T3 2024. Sur l’ensemble des 9 premiers mois 2025, la collecte brute des contrats PER a augmenté de 21% par rapport aux 9 premiers mois 2024.

Par rapport à 2024, la collecte nette des contrats PER a augmenté de 23% (2,093 Md€ vs 1,706 Md€) au cours du troisième trimestre et de 16% (5,893 Md€ vs 5,063 Md€) sur l’ensemble des 9 premiers mois.

Un environnement économique favorable à l’épargne

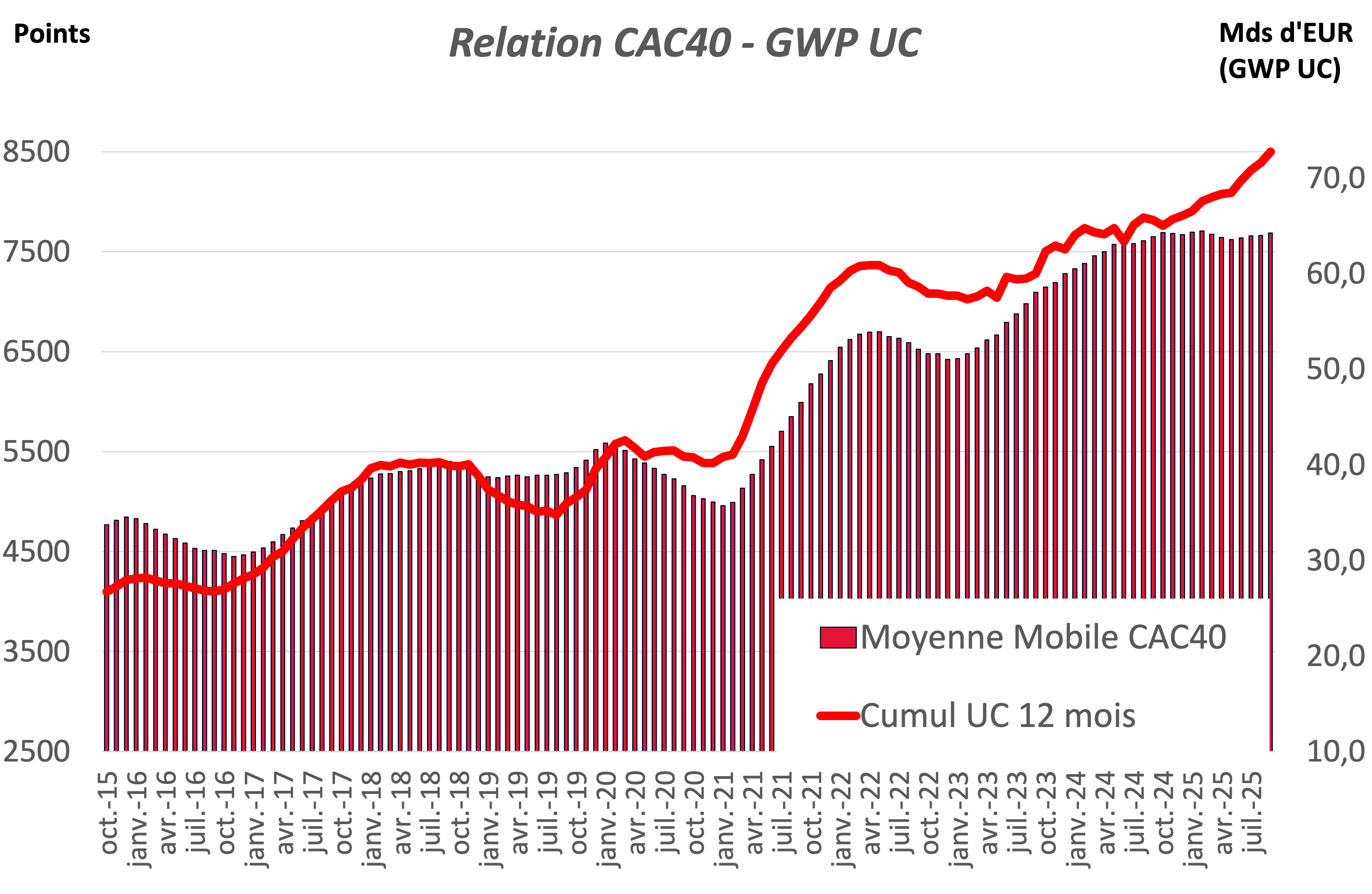

La collecte brute en unités de compte reste étroitement liée à l’évolution du CAC 40. Sur la base des données arrêtées à fin septembre 2025, le coefficient de détermination atteint 96,33%, confirmant une corrélation quasi-parfaite entre les deux séries.

Au troisième trimestre 2025, le taux d’épargne des ménages en France s’est établi à 18,9 % du revenu disponible brut (RDB), selon l’INSEE.

Ce chiffre confirme une tendance à la prudence financière des ménages dans un contexte économique incertain. Ce niveau est historiquement élevé, proche des records observés depuis les années 1970.

Par rapport à 2024, la hausse du TEC 10 observée sur premier semestre (3,28% vs 2,93% en 2024) s’est prolongée au cours du troisième trimestre (3,43% vs 3,00% en 2024).

Le même constat se vérifie pour le recul de l’inflation (IPC en moyenne, 1,03% au T3 vs 1,73% en 2024 et 0,99% sur la période janvier-septembre vs 2,26% en 2024).