Les derniers chiffres publiés par France Assureurs confirment l’intérêt persistant des épargnants pour l’assurance-vie et un retour en grâce du fonds euros.

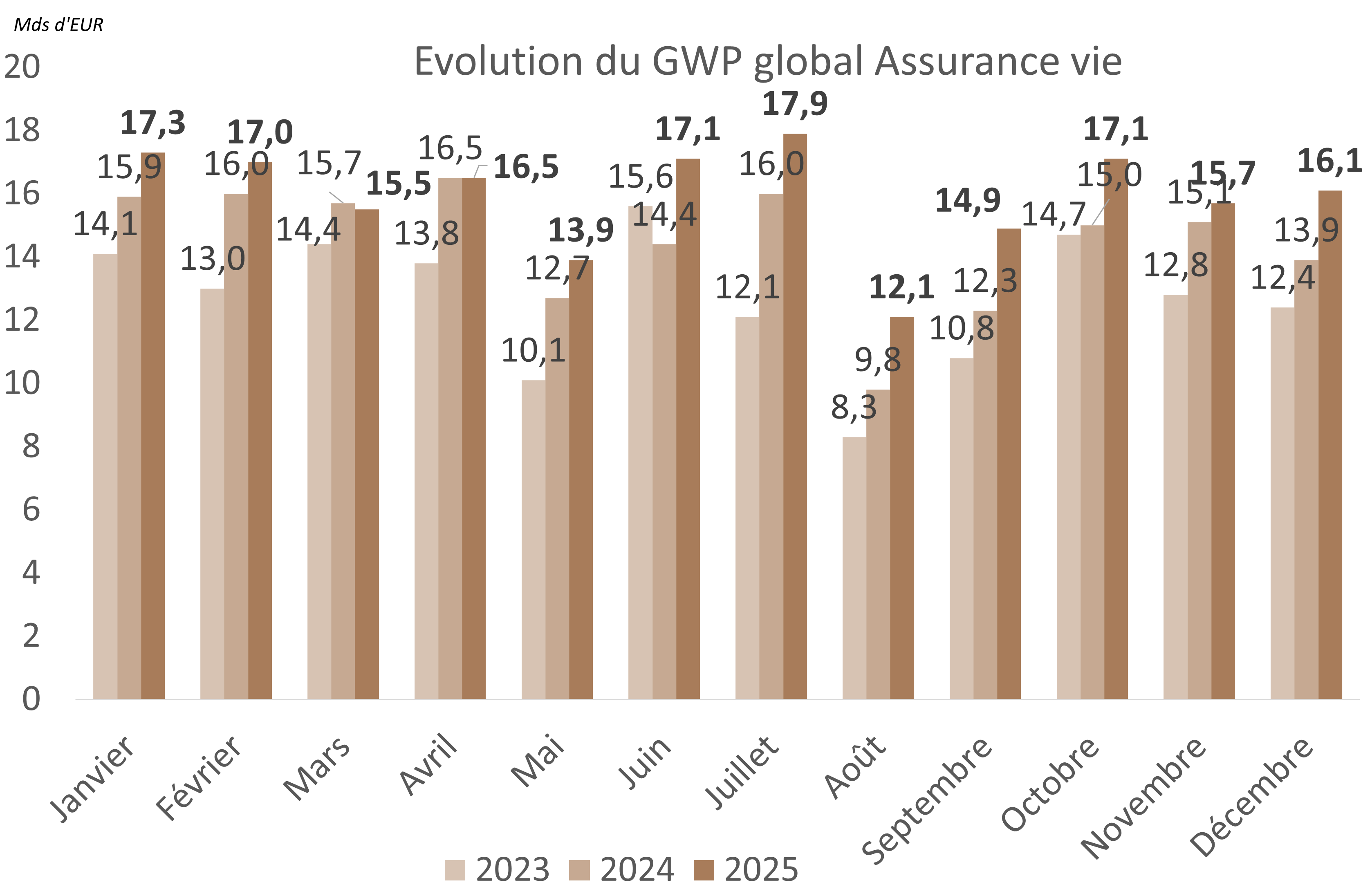

Assurance vie : net rebond des cotisations en 2025

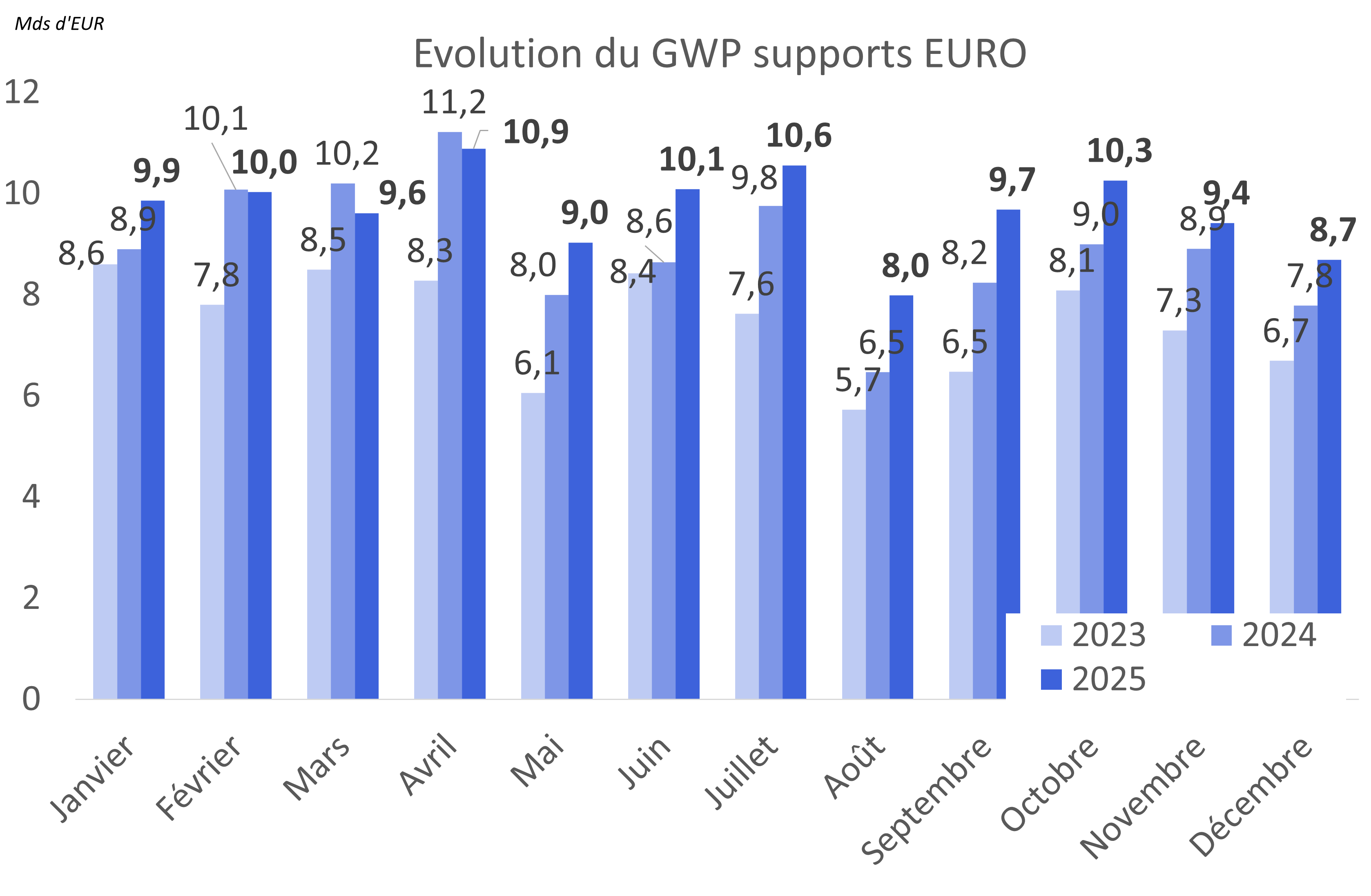

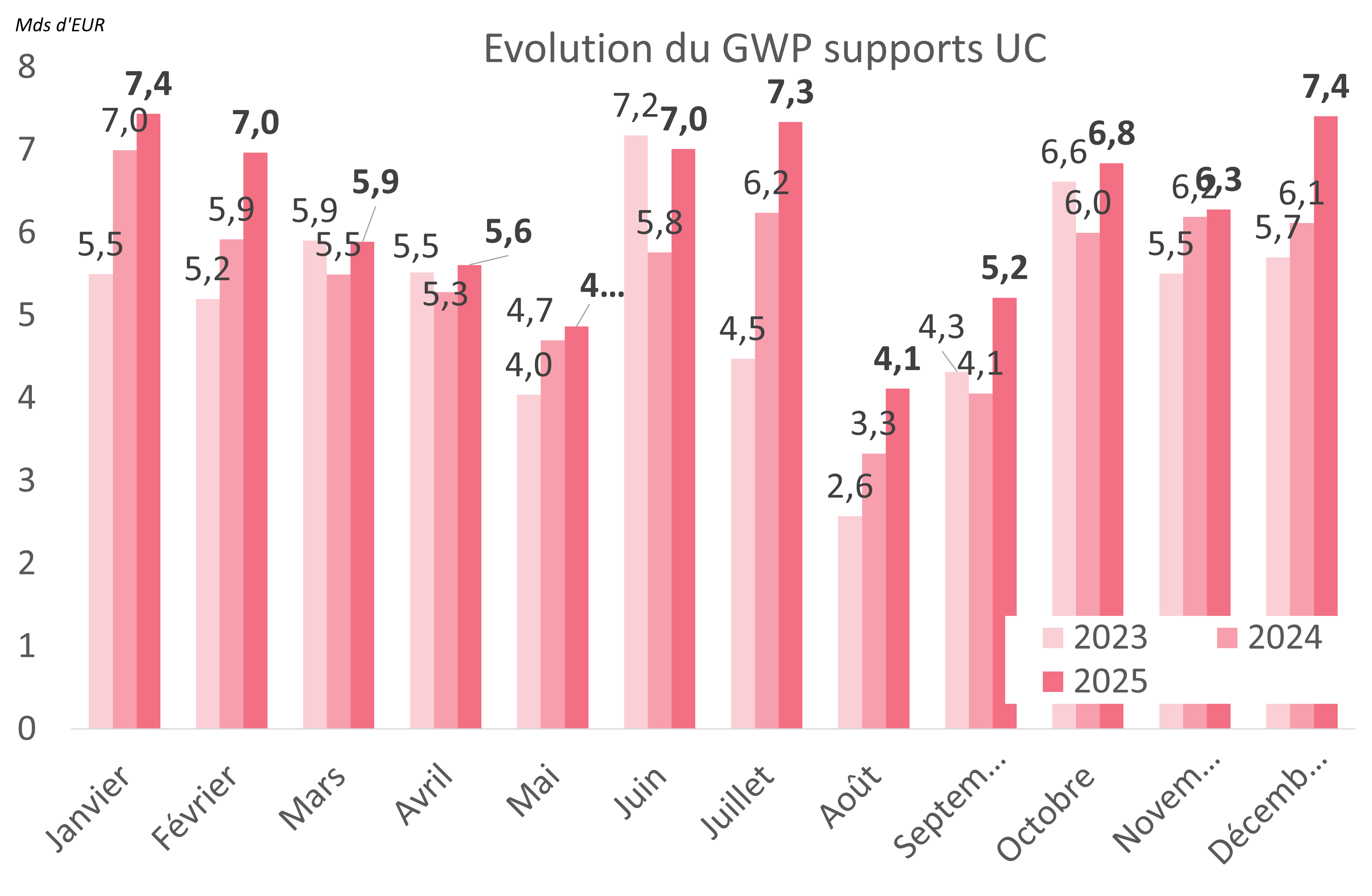

En décembre, les cotisations en assurance-vie ont atteint 16,1 milliards d’euros, en hausse de 16% par rapport à décembre 2024. Cette progression concerne surtout les supports en unités de compte (+21%) mais aussi les fonds en euros (+6,5%).

Sur l’ensemble de l’année 2025, et après près de cinq années de désaffection, les fonds en euros ont retrouvé la faveur des épargnants. Ce retour en grâce s’explique principalement par le redressement de leurs rendements, désormais supérieurs à ceux du Livret A.

L’assurance-vie en fonds euros repose principalement sur un portefeuille obligataire de long terme. Lorsque les taux d’intérêt augmentent, la valeur de marché du portefeuille obligataire diminue. L’assureur peut alors se retrouver en situation de moins-value latentes, ce qui fragilise son bilan.

Avec la forte remontée des taux en 2022-2023, le Livret A est devenu temporairement plus attractif que les fonds euros (avec un taux d’intérêt de 3% en 2023 contre environ 2,6% pour les fonds euros). Les assureurs ont alors redouté une vague de rachats massifs. De tels rachats peuvent entraîner des pertes importantes une fois que la réserve de capitalisation est épuisée. Pour écarter ce risque, les assureurs ont puisé dans leurs richesses latentes (PPE, réserve de capitalisation). Ils ont ainsi maintenu des taux à un niveau suffisant pour ne pas aller au-devant d’une décollecte massive, l’assurance vie restant par ailleurs attractive en raison de sa fiscalité avantageuse.

Découvrez nos expertises en Risques & Actuariat

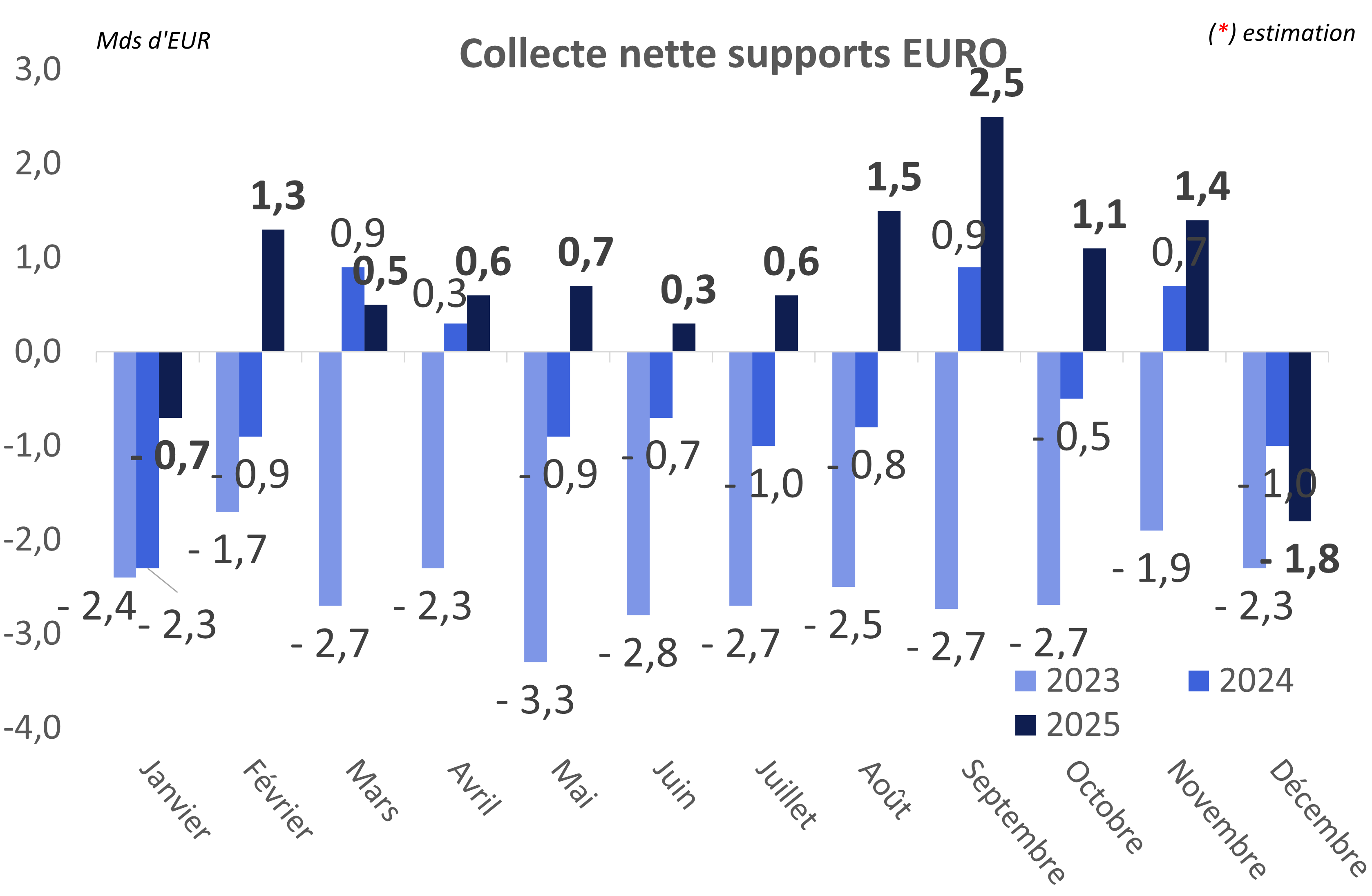

Fonds euros: retour à une collecte nette positive

En 2025, la stabilisation des taux longs autour de 3,3–3,4 % pour l’OAT 10 ans, combinée à la baisse du Livret A à 1,7 % au 1er août 2025, puis à 1,5 % au 1er février 2026, a redonné de l’élan à la collecte du fonds euros. Cette dynamique a porté la collecte nette sur le fonds euros à +8,1 milliards d’euros en 2025, un record depuis quinze ans selon France Assureurs. À l’inverse, le Livret A a enregistré une décollecte de plus de 1,5 milliard d’euros sur les 11 premiers mois de 2025, selon les données agrégées publiées par France Assureurs et la Banque de France.

Sur la totalité de l’année, la collecte brute globale atteint 192,1 milliards d’euros. Les fonds en euros enregistrent un rebond marqué (+9 %), tandis que la progression se poursuit pour les unités de compte (+13,76 %).

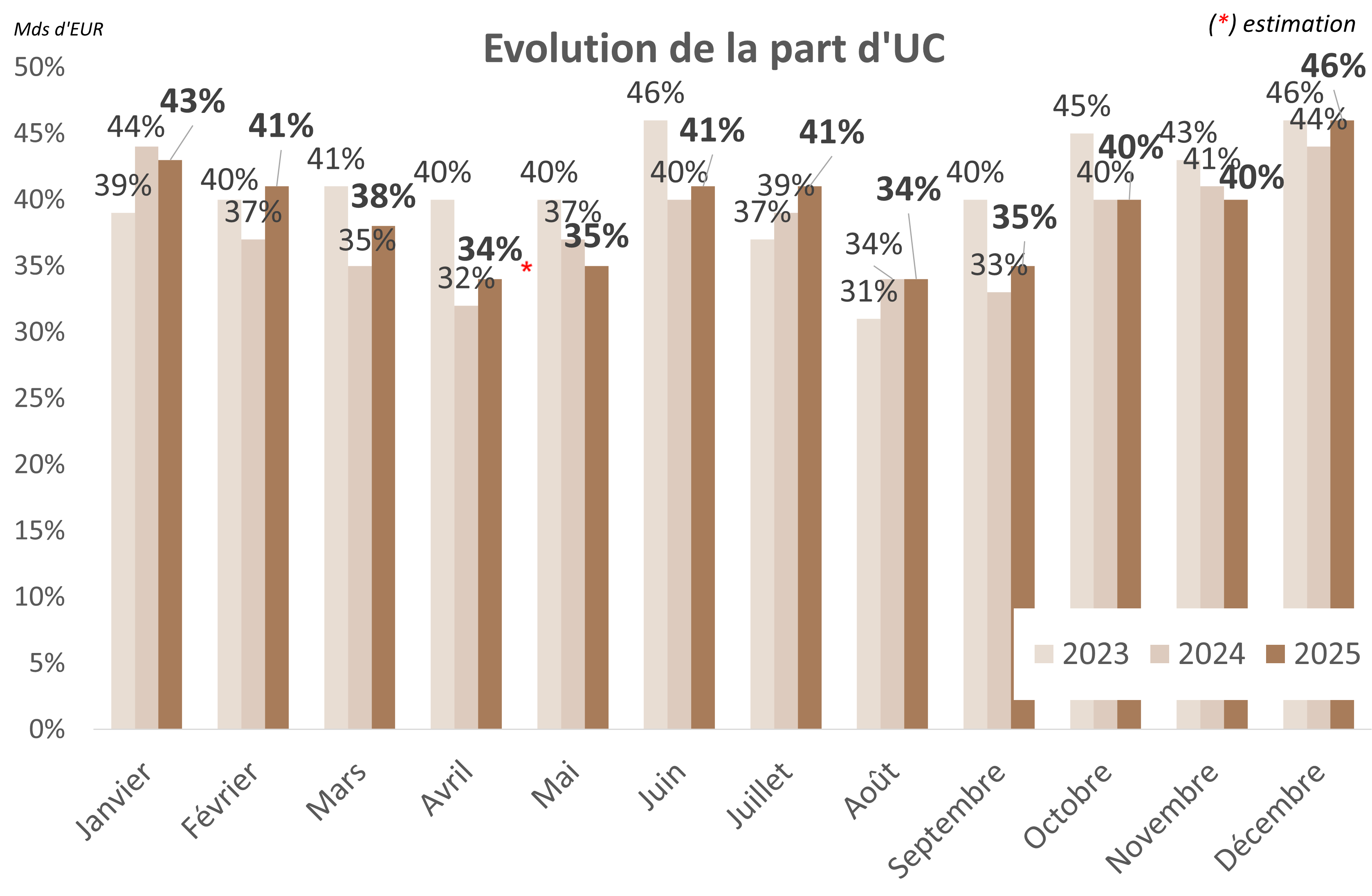

La part des UC dans la collecte brute de l’année affiche une légère hausse par rapport à l’année précédente, avec un taux de 39% (contre 38% sur la même période de l’année précédente). L’intérêt pour les supports en UC reste vif : sur le seul mois de décembre, les UC ont drainé 46% de la collecte.

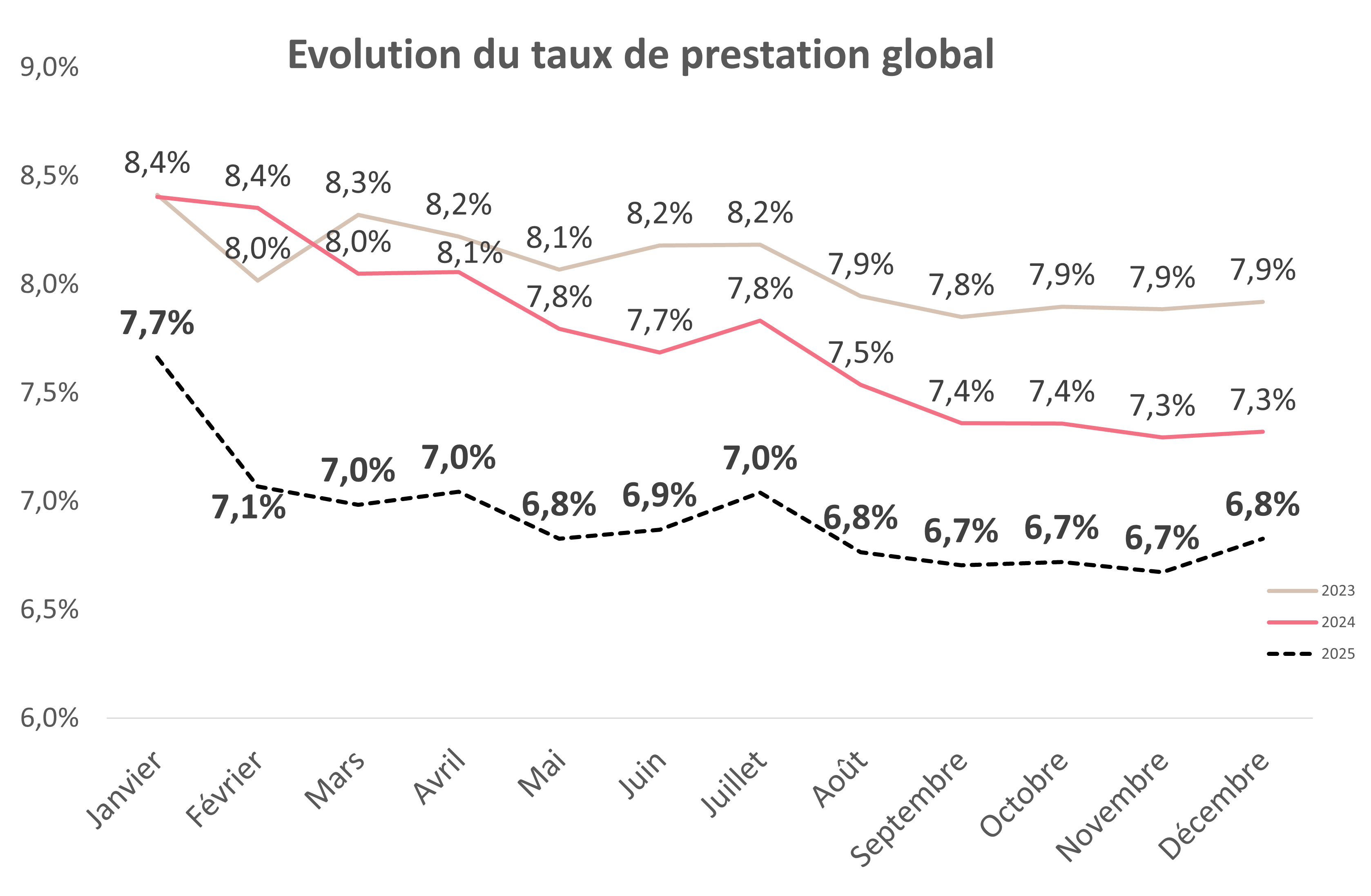

Erosion continue du taux de prestation

Les prestations repartent à la hausse en décembre, mais s’inscrivent en baisse sur l’ensemble de l’année. En décembre, les prestations servies ont atteint 14,9 milliards d’euros, en hausse de 18,25%, constaté aussi bien sur les supports euro que sur les UC. Sur l’ensemble de l’année, les prestations ont en revanche reculé de 1,67%, à 141,4 milliards d’euros.

Le taux de prestation global a baissé de mois en mois, pour revenir à 6,8% en fin d’année, soit une baisse cumulée de 9 points au cours de l’année.

Assurance vie : la collecte nette dépasse 50Md€ en 2025

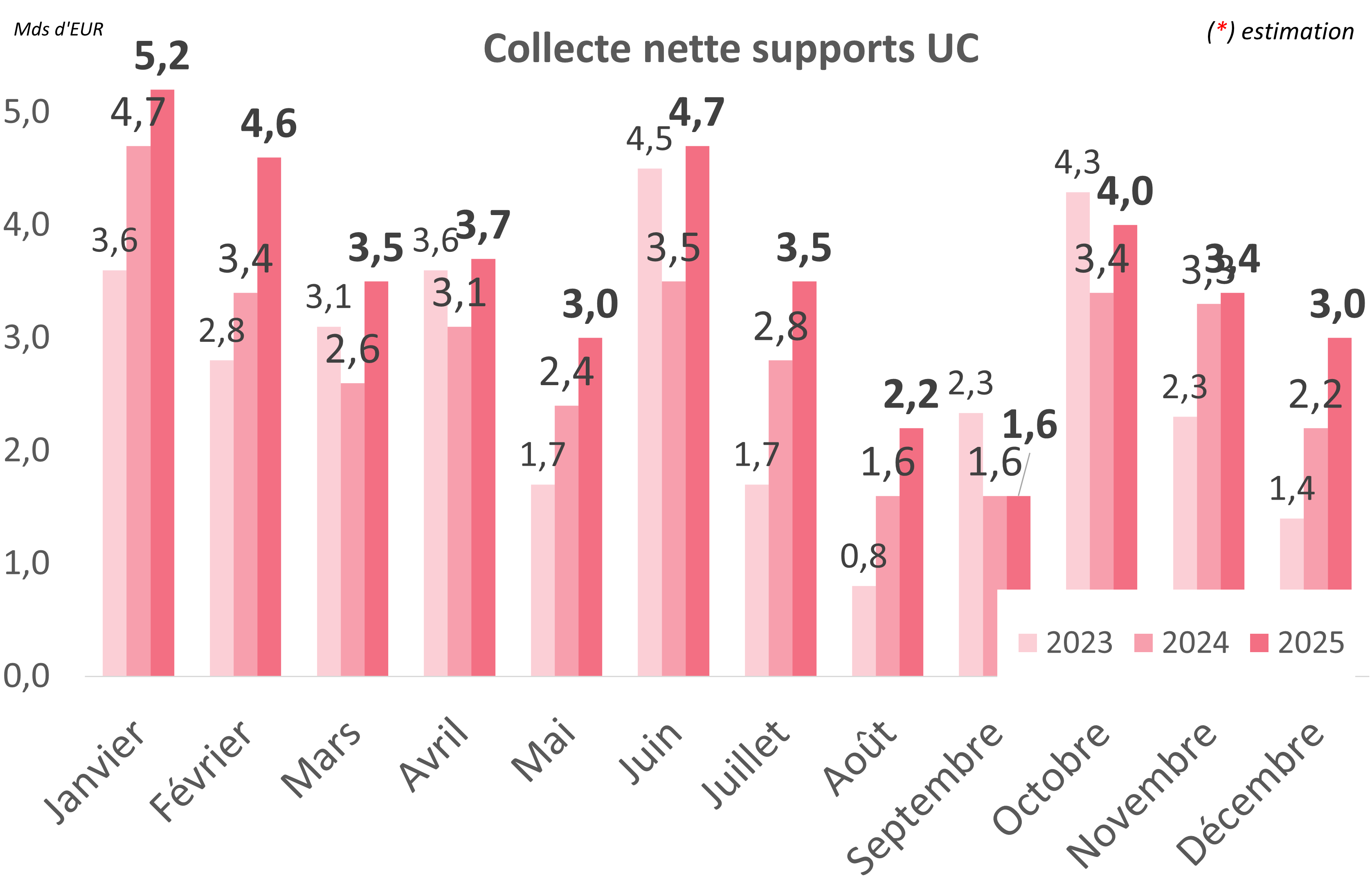

Portée par des flux soutenus en fin d’exercice et par l’appétit persistant pour les supports dynamiques, l’assurance vie boucle 2025 sur une note très positive. En décembre, le solde net des cotisations ressort à +1,2 milliard d’euros, soit 0,3 milliard de mieux qu’un an plus tôt. Une performance imputable aux UC, qui contribuent à hauteur de +3 milliards quand les fonds en euros affichent un retrait de –1,8 milliard. Les fonds euros n’ont connu en 2025 que 2 mois de décollecte nette : janvier et décembre.

Sur l’ensemble de l’année, la collecte nette de l’assurance vie cumule +50,6 milliards d’euros, dépassant de +22,1 milliards le niveau de 2024. Elle franchit, pour la première fois depuis 2010, la barre des 50 milliards.

Le moteur de cette progression est double : les UC, qui totalisent une collecte nette de 42,5 milliards, et les fonds euros, revenus en territoire positif, avec une collecte nette de 8,1 milliards après cinq années consécutives de décollecte.

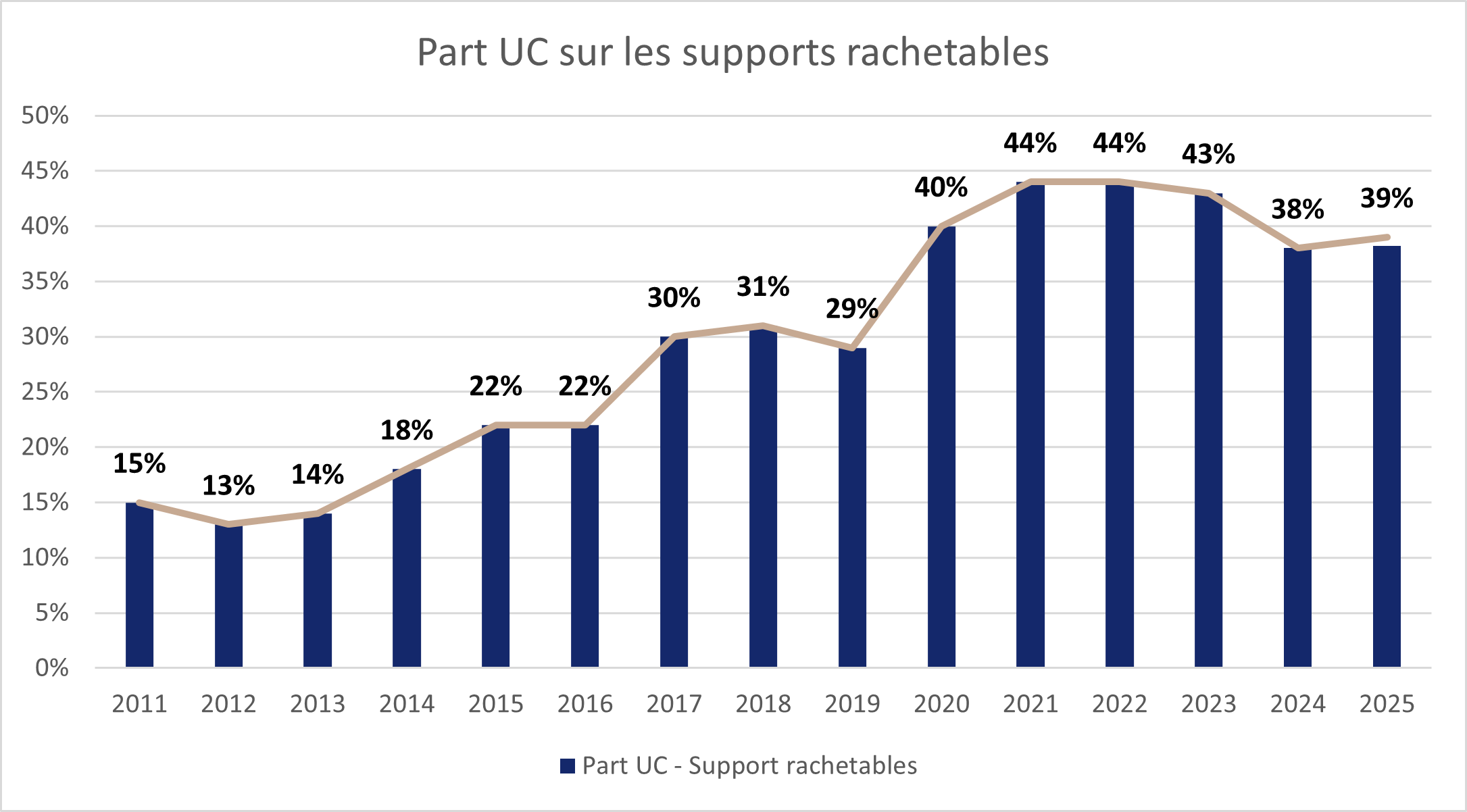

Assurance vie : les UC confortent leur position

En 2025, la part des supports en unités de compte s’établit à 39% de la collecte brute rachetable, un niveau quasi stable par rapport à 2024. Cette stabilité marque une pause après plusieurs années de forte progression des unités de compte dans l’allocation des primes d’assurance-vie.

En 2011, l’allocation des primes en UC ne représentait qu’environ 15 % des cotisations en assurance-vie, traduisant la préférence marquée des épargnants pour les supports en euros. Au fil des années, sous l’effet de la baisse prolongée des rendements des fonds euros et d’un environnement financier plus favorable aux actifs risqués, l’intérêt pour les UC s’est progressivement renforcé, jusqu’à représenter près d’un tiers des cotisations à la fin des années 2010.

L’année 2019 marque une accélération de cette dynamique, qui s’est poursuivie jusqu’en 2021, année au cours de laquelle la part des UC a atteint 40 % de la collecte, un niveau historiquement élevé.

Depuis ce pic, la part des UC se stabilise autour de 40 %. Cette évolution suggère non pas un désengagement des supports en UC, mais plutôt un rééquilibrage des choix d’allocation en faveur des fonds en euros, redevenus plus attractifs, tout en conservant une exposition aux unités de compte afin de rechercher un rendement à long terme.

Un contexte financier qui a soutenu le retour du fonds euros

Ces évolutions s’inscrivent dans un contexte financier globalement favorable. La hausse des taux longs, avec un TEC 10 moyen de 3,37 % en 2025 contre 2,97 % en 2024, combinée au recul marqué de l’inflation (0,96 % pour l’IPC en 2025 contre 2,01 % en 2024), a renforcé l’attractivité des fonds euros, dont les rendements réels se sont nettement améliorés.

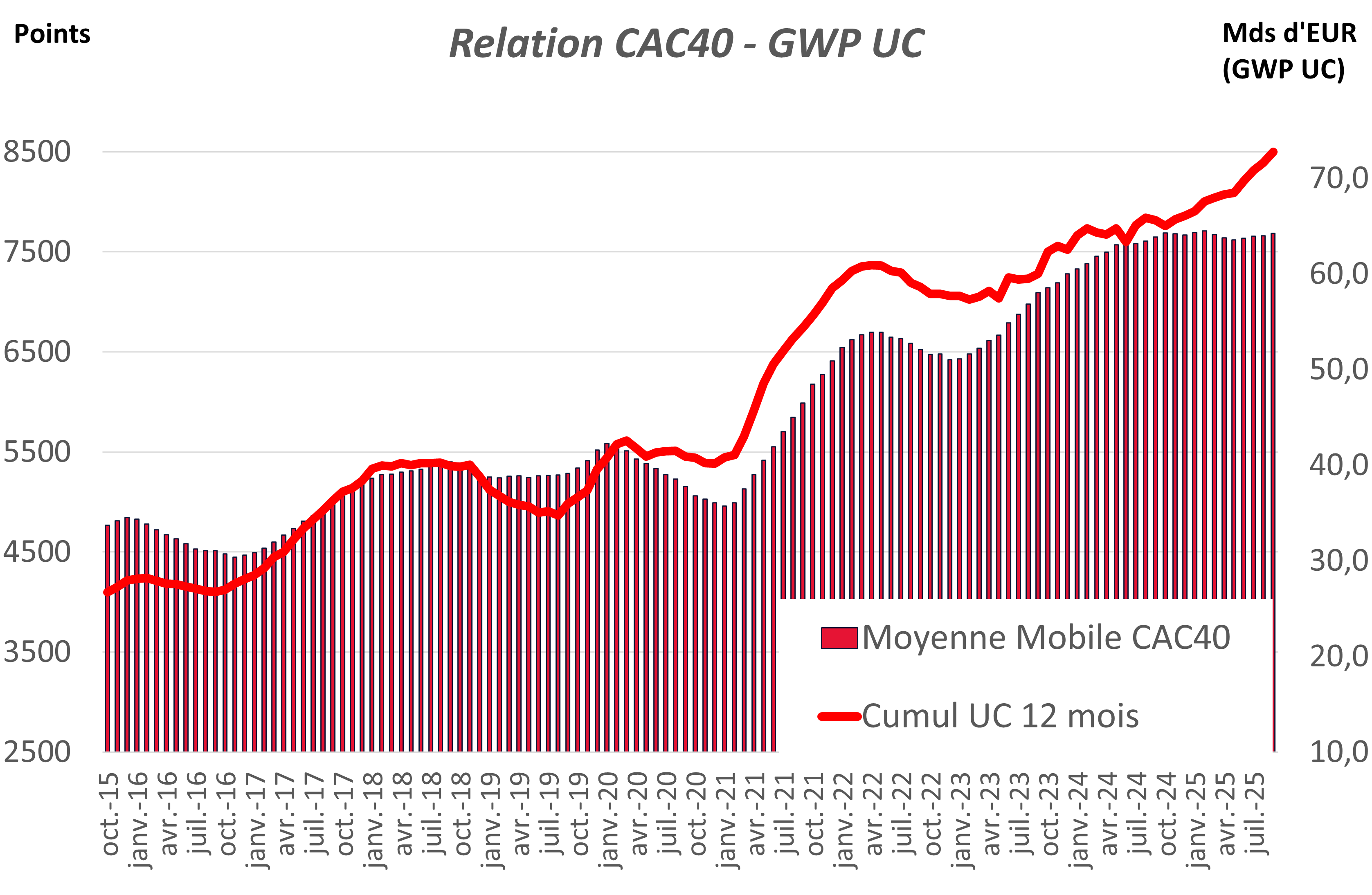

Par ailleurs, bien que la collecte des supports en UC soit traditionnellement corrélée à la dynamique des marchés actions, la progression de 10,42 % du CAC 40 en 2025 n’a que partiellement bénéficié aux UC. Dans un contexte encore marqué par une forte préférence pour la sécurité et la visibilité des rendements, les épargnants ont cherché à diversifier leur portefeuille en équilibrant fonds en euros, pour plus de sécurité, et unités de compte.

Taux servis en 2025 et perspectives 2026

En 2025, les assureurs ont profité d’un contexte obligataire plus porteur et, pour certains d’entre eux, ont mobilisé les mécanismes de participation aux bénéfices afin de maintenir l’attrait des supports à capital garanti. Dans ce cadre, le rendement moyen des fonds en euros s’établit à 2,65 %, contre 2,60% en 2024, selon les estimations de Facts & Figures.

Cette moyenne masque néanmoins d’importants écarts de performance entre les contrats. Sur le marché, la rémunération des fonds en euros s’échelonne de 2,5 % à plus de 4 %. Ces niveaux élevés doivent toutefois être interprétés avec prudence. Les rendements les plus attractifs intègrent fréquemment des bonus temporaires, souvent conditionnés à une nouvelle souscription ou à la diversification vers les UC.

Pour 2026, les rendements des fonds en euros resteront étroitement liés à l’évolution des taux d’intérêt longs et des OAT, qui dépendent directement de la politique monétaire de la BCE. Une stabilité ou une hausse des taux longs pourrait soutenir les rendements des fonds en euros, tandis qu’une détente des marchés obligataires pourrait les limiter. Les UC, notamment actions et ETF, continuent de constituer un levier important pour diversifier et dynamiser l’épargne, comme en 2025 où elles ont affiché de bonnes performances. Enfin, l’évolution du Livret A pourrait influencer les choix des épargnants : un taux durablement bas rend l’assurance‑vie plus attractive. Dans ce contexte, l’assurance‑vie conserve son rôle de produit phare, offrant à la fois sécurité, flexibilité et potentiel de rendement, et reste un instrument central pour l’orientation des épargnes françaises.