1er levier : gérer la volumétrie importante

La prise en compte de la volumétrie est essentielle pour un fonctionnement efficient de l’interpréteur comptable. Sinon, il faut craindre une saturation des systèmes d’exploitation de nature à bloquer les utilisateurs dans la production de reportings et provoquer des travaux additionnels a posteriori pour retraiter cet excédent d’information.

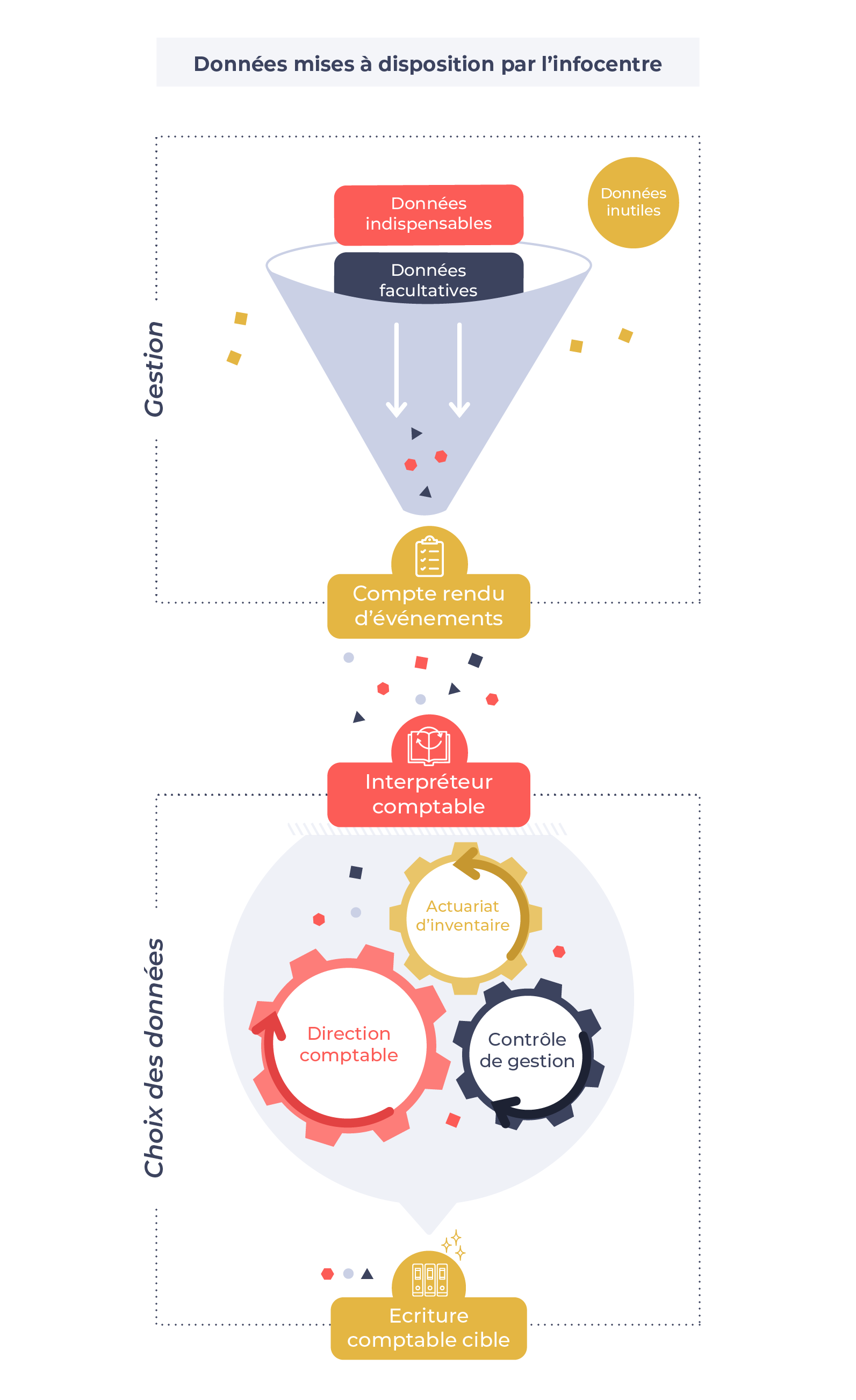

Pour éviter ces risques, il faut bien définir la maille de l’information en amont, le Compte Rendu d’Evénement (CRE) : le fait générateur, et en aval, le Mouvement Elémentaire (ME) : écriture comptable générée par l’interprétation du CRE.

Cela se fait en deux étapes :

1. Quelle quantité de données transmettre du SI amont à l’interpréteur comptable (CRE) ?

Il s’agit de faire le tri en amont entre :

- la granularité nécessaire à la production des états financiers et réglementaires : tiers, sous-catégorie ministérielle, Garantie/risque, portefeuille, nature de flux (courant/inventaire, technique/financier), période, quantités, valeurs,

- les données de gestion qui peuvent être utiles dans le cadre d’une analyse ponctuelle plus fine (investigation d’écarts, restitution aux instances et organismes externes),

- et enfin, les données qui ne sont pas exploitées par l’interpréteur comptable.

2. Quelle quantité de données transmettre de l’interpréteur comptable à la comptabilité (ME) ?

Par définition, l’interpréteur comptable se base sur le processus Extract Transform Load (ETL) : il consiste à extraire puis transformer des données de gestion dans un format recevable par le progiciel comptable, offrant ainsi un accès à de nombreuses informations opérationnelles. La plupart des interpréteurs comptables modernes incluent aujourd’hui un module de transcodification des données dans leur solutions natives.

Une réflexion sur le niveau d’agrégation des données exploitées doit être menée entre les directions concernées (comptabilité, actuariat, contrôle de gestion). La définition de la maille cible repose sur une expression claire des besoins qui tend à optimiser les réconciliations récurrentes entre les flux comptables et les données techniques issues de l’infocentre, spécialement en période d’inventaire (C1 comptable/actuariat, provisions techniques).

Dans la pratique, les obstacles rencontrés liés à la volumétrie sont difficilement contournables et en conséquence, les données en sortie de l’IC ne sont pas toujours conformes aux attentes. Des solutions alternatives impliquant le métier et la MOA peuvent être envisagées pour recueillir les données manquantes à partir du fichier CRE pour des restitutions spécifiques, notamment le recours au Robotic Process Automation (RPA).

Quelles sont les bonnes pratiques que nous avons identifiées ?

- Anticiper un test de run complet en période de basse activité revêt un enjeu stratégique pour mieux absorber en période de pic d’activité,

- Lancer des opérations avec une volumétrie proche du réel,

- Intégrer les paramètres de façon progressive et au plus proche de la réalité (vieillissement des contrats, délais, calculs des provisions),

- Réaliser des tests unitaires y compris sur les données extra-comptables, qui peuvent être exploitées par ailleurs (ex : valorisation des placements),

- Travaux de pre-closing par poste de revue,

- L’approche AGILE / SCRUM par Sprints successifs sera ici très pertinente, dans une logique d’amélioration continue tout au long du projet.

2ème levier : limiter et gérer les anomalies de production

Une prise en compte insuffisante ou tardive des anomalies présente le risque de rallonger les délais d’arrêté, en provoquant des retards dans l’alimentation des logiciels des systèmes comptables :

- Soit en raison des rejets. Dans ce cas, les données n’arrivent pas du tout jusqu’aux systèmes comptables, ce qui peut induire des interventions manuelles importantes en périodes de clôture;

- Soit en raison de l’inexactitude de données produites à des périodes critiques. Cela peut augmenter le temps nécessaire pour la production des états financiers (analyse des écarts, difficulté à justifier les comptes ou faire le lettrage).

Pour limiter le nombre d’anomalies :

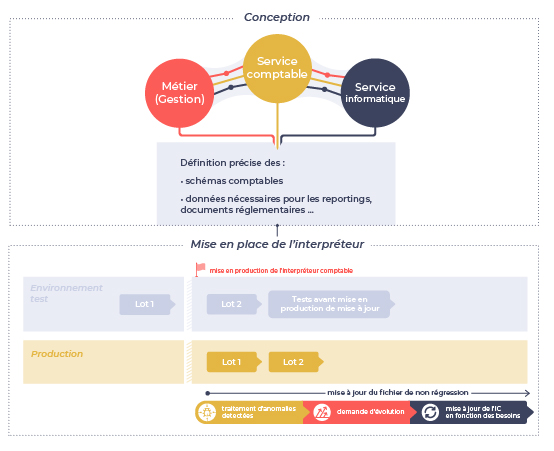

- En amont de la mise en production, s’assurer d’avoir la vision claire de l’ensemble des impacts de fonctionnement de l’interpréteur (être notamment conscient des effets de bord potentiels) : effectuer des tests exhaustifs (type d’opérations, exhaustivité de la chaîne gestion-comptabilité)

- Effectuer une mise en production progressive (par exemple d’abord les adhésions, puis les rachats, etc.) : moins d’anomalies au lancement et origine plus facile à identifier.

- Mise à jour régulière de l’IC : faire évoluer l’interpréteur en fonction des besoins en termes de produits/ réglementation :

– Echange régulier avec les partenaires pour exprimer quels sont les nouveaux besoins et dans quelle mesure ils peuvent mettre à disposition les informations clés demandées,

– Intégrer aussi bien la comptabilité que les métiers (gestionnaires) dans ce dialogue, afin d’avoir une idée très précise des besoins,

– Bonnes pratiques : Conserver l’historique des montées de version de l’IC et tenir une table des garanties à jour

En pratique, l’apparition d’un certain nombre d’anomalies est inévitable (tous les cas rares ne pourront jamais être anticipés avant la mise en production ; certains effets de bord seront certainement oubliés).

Pour traiter efficacement des anomalies si elles apparaissent :

- Mettre à disposition une procédure permettant d’identifier et traiter les anomalies. Cela passe notamment par une identification en amont des interlocuteurs et détermination des délais de réponse. Suivi de production quotidien, automatisé pour détecter rapidement toute irrégularité.

- Polyvalence de l’équipe qui traite les anomalies : composée des personnes avec des compétences métier, comptables et informatique, elle sera en mesure de bien saisir les impacts des solutions et trouver de bonnes réponses.

- Importance de tenir à jour un fichier de « non régression » exhaustif (inputs et d’outputs validés, qui servent à vérifier l’absence de changement suite aux évolutions). Ce fichier permet de s’assurer que la modification de paramétrage envisagée n’a pas d’effet de bord sur d’autres opérations.

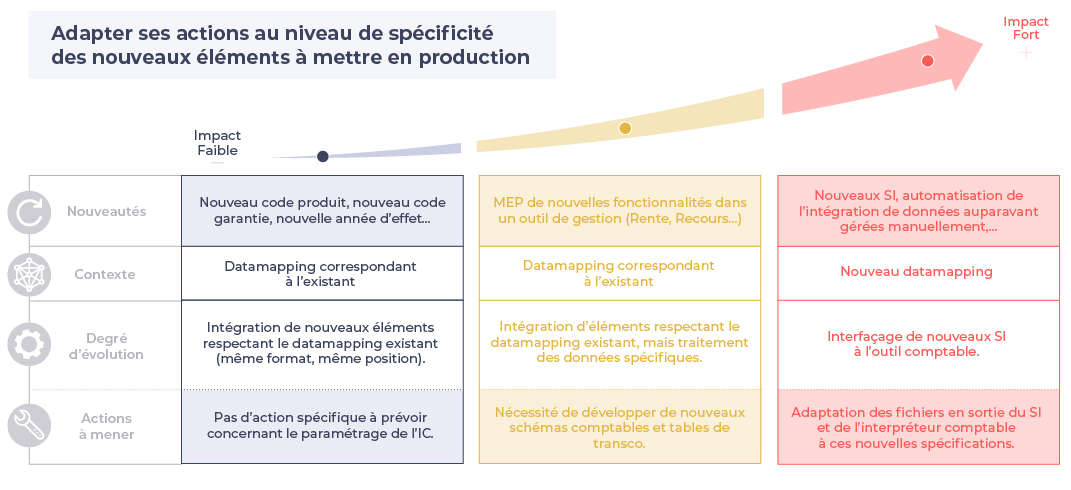

3ème levier : gérer la mise en place de nouveaux éléments

L’intégration des éléments nouveaux doit prendre en compte leur degré de nouveauté et leur impact sur le dispositif existant. Une mauvaise gestion de ces évolutions renforce le risque d’anomalies ou de régressions : données rejetées, mapping erroné, granularité non conforme. Des phénomènes chronophages qui requièrent des corrections manuelles mais entraînent aussi une potentielle perte qualité et de traçabilité des données.

Les actions à mener dépendront de la spécificité des nouveaux éléments à mettre en production, selon la grille d’analyse ci-dessous :

Même avec la recette la plus exhaustive possible, en pratique, une mise en production s’accompagne bien souvent de rejets sur les premières semaines. Il convient d’anticiper la difficulté d’une mise en production et prévoir un plan B en cas de rejet, en travaillant en étroite relation avec le métier et les équipes de production.

Par exemple : préparation de chargeurs manuels, sur des journaux dédiés, afin de charger les données rejetées, limiter les écarts de rapprochement tout en gardant une traçabilité des rejets et des actions manuelles.

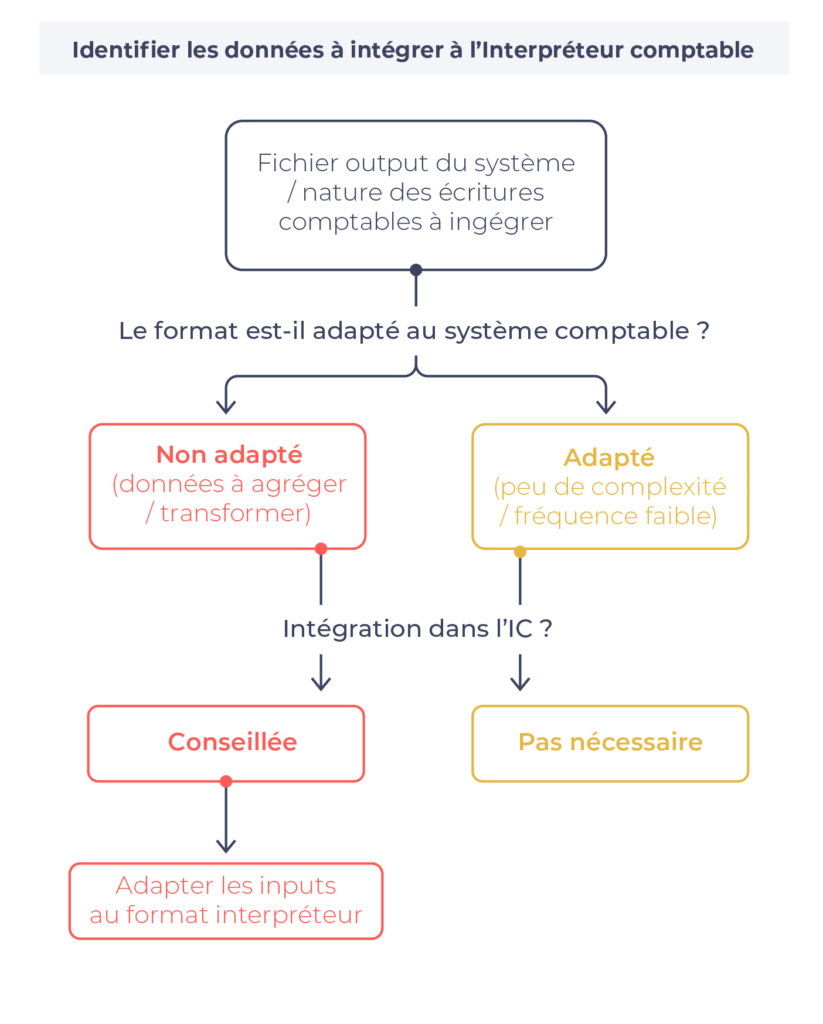

4ème levier : gérer la pluralité des sources

La pluralité des données, à des formats différents, entraîne une correction du mapping des balances, une multiplication des modes opératoires et donc un allongement du temps passé à produire les livrables dans des environnements différents. Elle peut même contraindre à passer des écritures manuelles, chronophages, qu’il faudra justifier et qui recèlent toujours un risque d’erreur.

Pour chaque logiciel, un arbitrage est nécessaire : passer par l’IC va-t-il me faire gagner du temps ou bien est-il préférable de conserver une intégration directe en comptabilité sur tel périmètre ? Cette décision peut se fonder sur le format des outputs des systèmes de gestion.

Pour les outils qui seront intégrés, la clé est, dans la mesure du possible, d’harmoniser les fichiers plats transmis en amont, en adaptant des inputs pour qu’ils rentrent dans l’interpréteur. Pour les autres outils, il faut s’assurer qu’ils peuvent être intégrés à part, directement dans le système comptable afin de réduire au maximum l’intervention manuelle.

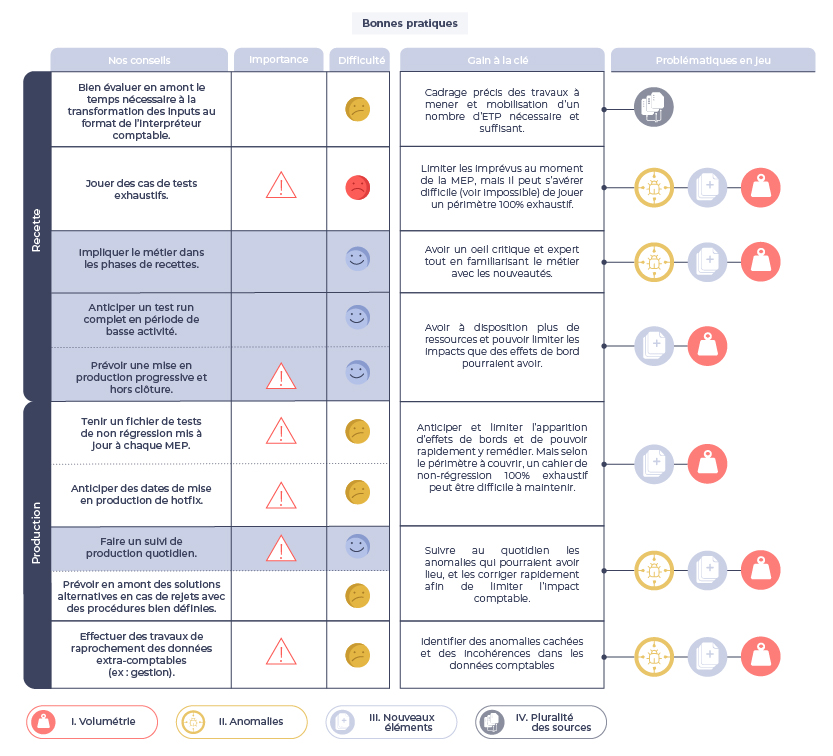

De la théorie à la pratique : nos conseils

Même après avoir effectué des travaux minutieux et complets lors des phrases du projet, la mise en production de nouveaux mécanismes inhérents à un interpréteur comptable s’accompagne bien souvent d’effets de bords. Afin d’en limiter les conséquences, il convient d’adopter tout au long du processus certaines bonnes pratiques qui permettront de traiter efficacement les difficultés rencontrées :

Une forte agilité et une capacité à anticiper les évolutions seront clé dans la réussite de ce projet qui constitue une étape clé dans la transformation de la fonction finance. La bonne intégration d’un interpréteur représente un atout majeur au sein de l’écosystème comptable dans un environnement toujours plus exigeant. Malgré l’investissement important lié à l’intégration des écritures comptables, les gains à la clé sont significatifs.