SFDR 2.0, un nouveau cadre ambitieux

Dans un double objectif de clarification et de simplification, la proposition SFDR 2.0, dévoilée par la Commission européenne le 20 novembre 2025, opère trois changements clés.

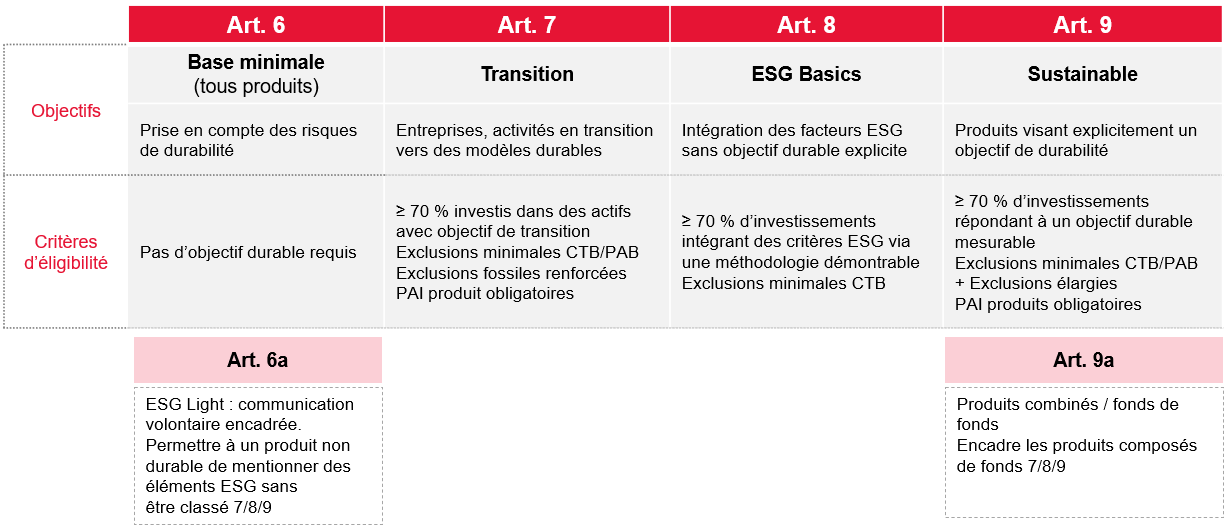

- Les labels des articles 8 et 9 laissent place à trois nouvelles catégories : « Transition », « ESG basics » et « Sustainable » (ou durable). Avec cette nouvelle classification, le nombre de fonds classés comme durables (nouveaux articles 7,8 et 9) serait nettement inférieur aux catégories des actuels articles 8 et 9. Ainsi, Morningstar évalue la part des fonds non durables (relevant de l’article 6) entre 52% et 70% du marché des fonds européens, contre 41% dans la classification initiale. Et la catégorie ESG basics (nouvel article 8) ne représenterait plus que 32% à 41% des actifs sous gestion, contre 56% dans l’ancienne formule.

- Le texte fixe des règles de contribution et d’exclusion plus strictes, pour éviter le greenwashing observé avec le dispositif initial de SFDR. Il introduit ainsi le principe d’un seuil de contribution à 70% à un objectif de durabilité.

- Enfin, il allège les obligations de reporting, avec la suppression des déclarations sur les indicateurs d’impact ou PAI (Principal Adverse Impact) au niveau de l’entité et la simplification des PAI des produits.

SFDR 2.0 – Trois catégories de produits financiers durables

Le texte apporte par ailleurs des précisions concernant les exclusions des « industries nuisibles » (harmful industries) et encadre désormais la communication des produits qui n’entrent dans aucune des 3 nouvelles catégories. Il supprime enfin l’obligation de procéder à une analyse DNSH (Do Not Significant Harm).

Les négociations vont se poursuivre en trilogue (Commission européenne, Parlement et Conseil de l’Union européenne) au cours des années 2026 et 2027. Le texte, tel qu’il ressortira de ces discussions, sera donc mis en œuvre au plus tôt début 2028. Dans l’intervalle, les exigences actuelles de SFDR continuent de s’appliquer.

SFDR 2.0 : d’importants défis de mise en œuvre

Le risque persistant de la subjectivité

Avec la SFDR 2.0, il revient toujours aux Asset Managers de catégoriser leurs fonds. Si cette responsabilité donne une flexibilité aux acteurs, elle comporte trois risques majeurs.

1er risque : les classifications optimistes

A la fois créateurs et classificateurs de leurs fonds, les asset managers se retrouvent en position de juge et partie. Cette situation peut conduire à des classifications optimistes. La précision des données exigées et l’explicitation de leurs liens avec les objectifs de contributions ESG du fonds visent à réduire le risque de greenwashing. La technicité des critères de classifications implique néanmoins des contrôles approfondis par les autorités de régulations, qui pourraient rapidement être débordées.

2ème risque : le manque d’harmonisation

Chaque société de gestion est libre de choisir le critère ESG sur lequel porte son objectif de 70% de contribution. Cette absence de standardisation laisse subsister les difficultés de comparaisons entre fonds. Sans compter que les 30% restants peuvent être investis librement.

3ème risque : l’impact des dérogations

Par ailleurs, le texte prévoit une dérogation au seuil de 70% si un fonds justifie d’au moins 15% d’alignement avec la Taxonomie européenne. Un seuil facile à atteindre pour certains fonds, par exemple dans le domaine des infrastructures. Ces fonds peuvent alors investir les 85% restants dans des infrastructures non alignées.

Disponibilité et fiabilité des données : la question du non coté

Aisément accessibles pour les actifs cotés (via des data providers comme ISS ESG, MSCI, EthiFinance, Sustainalytics ou encore Vigeo Eiris), les données ESG le sont bien moins pour le private equity. Les entreprises non cotées européennes, souvent des PME ou ETI, ne sont pas soumises aux mêmes obligations de reporting public.

Et le relèvement des seuils de la CSRD (à 1000 salariés et plus, et un minimum de 450 millions d’euros de chiffre d’affaires), en excluant une partie non négligeable de ces acteurs, réduit encore la disponibilité des données. Pour les actifs non cotés, la collecte repose souvent sur des questionnaires internes, audits ponctuels et échanges directs avec les sociétés en portefeuilles. Les sociétés de gestion doivent donc récolter elles-mêmes ces données, ce qui engendre des charges temporelles, financières et des hétérogénéités de qualité.

SFDR 2.0 s’inscrit dans un environnement réglementaire complexe et hétérogène

Un modèle européen qui a inspiré.. sans vraiment faire école

L’Union européenne, via la SFDR 1.0, avait établi un cadre juridique pionnier pour la finance durable et exercé une influence normative au-delà de ses frontières. Pourtant, les juridictions extérieures à l’UE ont privilégié des standards plus souples, tels que définis par l’ISSB- International Sustainability Standards Board- (alignés sur la TCFD – Task Force on Climate Disclosure du G20). Ce choix révèle une tension entre l’harmonisation internationale et les spécificités locales, aboutissant à un paysage réglementaire fragmenté.

Aux États-Unis, la suspension de la règle climatique de la SEC illustre la priorité accordée à la stabilité financière et la réticence fédérale à renforcer les obligations ESG.

Ce vide réglementaire est comblé par un patchwork étatique. Certains Etats, comme la Californie, adoptent des lois (SB 253/261) bien plus ambitieuses que le cadre fédéral. Des projets sont en cours également dans l’Etat de New York ou de Washington. A l’inverse, d’autres Etats – Floride, Texas, Alabama… – gèlent la mise en place de lois plus contraignantes que le cadre fédéral, voire interdisent la prise en compte de critères ESG dans les investissements de fonds de pensions et gestionnaire de fonds publics. Plusieurs de ces Etats ont intenté une action en justice contre Vanguard, qui a jeté l’éponge début mars. Le géant de la gestion d’actifs s’engage à ne plus demander aux entreprises de réduire leurs émissions de gaz à effet de serre

Le Royaume-Uni, avec son cadre SDR, a opéré un arbitrage pragmatique : s’inspirer de la SFDR tout en simplifiant ses exigences pour les fonds non cotés.

Et en introduisant des labels stricts pour les produits financiers (ex : « sustainable focus »). Contrairement à l’UE, le Royaume-Uni a aligné son cadre SRS sur l’IFRS S2 édictée par l’ISSB. Cette flexibilité, défendue par la City, pourrait devenir un atout face aux places financières du continent.

En Asie, Singapour et Hong Kong ont adopté des modèles hybrides mais contraignants.

Malgré des incitations fiscales (ex. Green Finance Tax Incentive Scheme à Singapour), les deux hubs ont rendu obligatoires les disclosures climatiques (alignées sur l’IFRS S2) pour les entreprises cotées et les grandes institutions financières. Hong Kong va plus loin, en imposant de dévoiler les émissions Scope 1 et 2 dès 2025, avec une extension progressive au Scope 3 en 2028. Ces régulateurs reconnaissent la pertinence des principes européens (notamment la taxonomie). Mais leur alignement sur IFRS S2 — plutôt que sur SFDR — reflète une préférence pour un standard global, moins coûteux à mettre en œuvre pour les entreprises internationales.

L’UE, pionnière, se trouve ainsi concurrencée par des cadres plus flexibles (IFRS S2, SDR britannique), qui pourraient éroder son leadership si elle ne résout pas ces tensions entre ambition réglementaire et faisabilité pratique.

Un réseau de normes complexes à articuler

La SFDR 2.0 s’articule avec la CSRD, qui traite le volet émetteurs. Le relèvement des seuils d’application, avec Omnibus, va réduire les données disponibles et rendre particulièrement difficile l’intégration du non coté. Elle s’articule également avec DDA et MifID II : il faudra structurer un projet intégré pour éviter de perdre les effets de la simplification proposée par SFDR 2.0.

Lire notre article « SFDR 2.0 : anticiper les impacts, combiner avec DDA »

La SFDR 2.0 se combine aussi avec l’article 29 de la Loi Energie Climat (LEC). Spécificité française, le rapport LEC impose aux sociétés de gestion disposant de plus de 500 millions d’euros d’actifs sous gestion de détailler leur stratégie ESG, de justifier les ressources allouées et d’expliquer les impacts concrets de leurs investissements.

Le rapport LEC 29 et la SFDR sont étroitement liés dans la pratique, notamment à travers l’intégration des PAI (Principales Incidences Négatives), qui sont fréquemment repris dans les rapports LEC 29. De nombreuses données et indicateurs exigés dans le cadre de la SFDR servent également de socle aux obligations de transparence du LEC 29. Cela crée ainsi une forte interconnexion entre les deux cadres réglementaires.

Pourtant, dans le cadre du remaniement de la SFDR, aucun positionnement clair n’a été apporté quant aux conséquences de cette évolution sur le LEC 29. Cette absence de clarification laisse les acteurs financiers français dans une zone d’incertitude, tant sur la pérennité des indicateurs actuels que sur les ajustements à anticiper en matière de reporting.

Conclusion

Les discussions en trilogue permettront peut-être de préciser certaines zones d’ombre de la proposition de la Commission, notamment concernant les exclusions et les critères d’éligibilité pour chaque catégorie ou encore les modalités de la dérogation au seuil des 70% ainsi que les méthodologies d’évaluation des plans de transition des entreprises. La diffusion de bonnes pratiques, si elle ne dépend que de la bonne volonté des acteurs, risque bien de rester trop modeste pour produire les résultats escomptés.