Le décret précisant les modalités de la réforme des indemnités journalières pour les professions libérales affiliées à la Caisse Nationale d’Assurance Vieillesse des Professions Libérales (CNAVPL) a été publié au Journal Officiel du 13 juin 2021 (Décret n° 2021-755 du 12 juin 2021 relatif aux prestations maladie en espèces des professionnels libéraux).

Réforme des indemnités journalières des TNS : les points clés

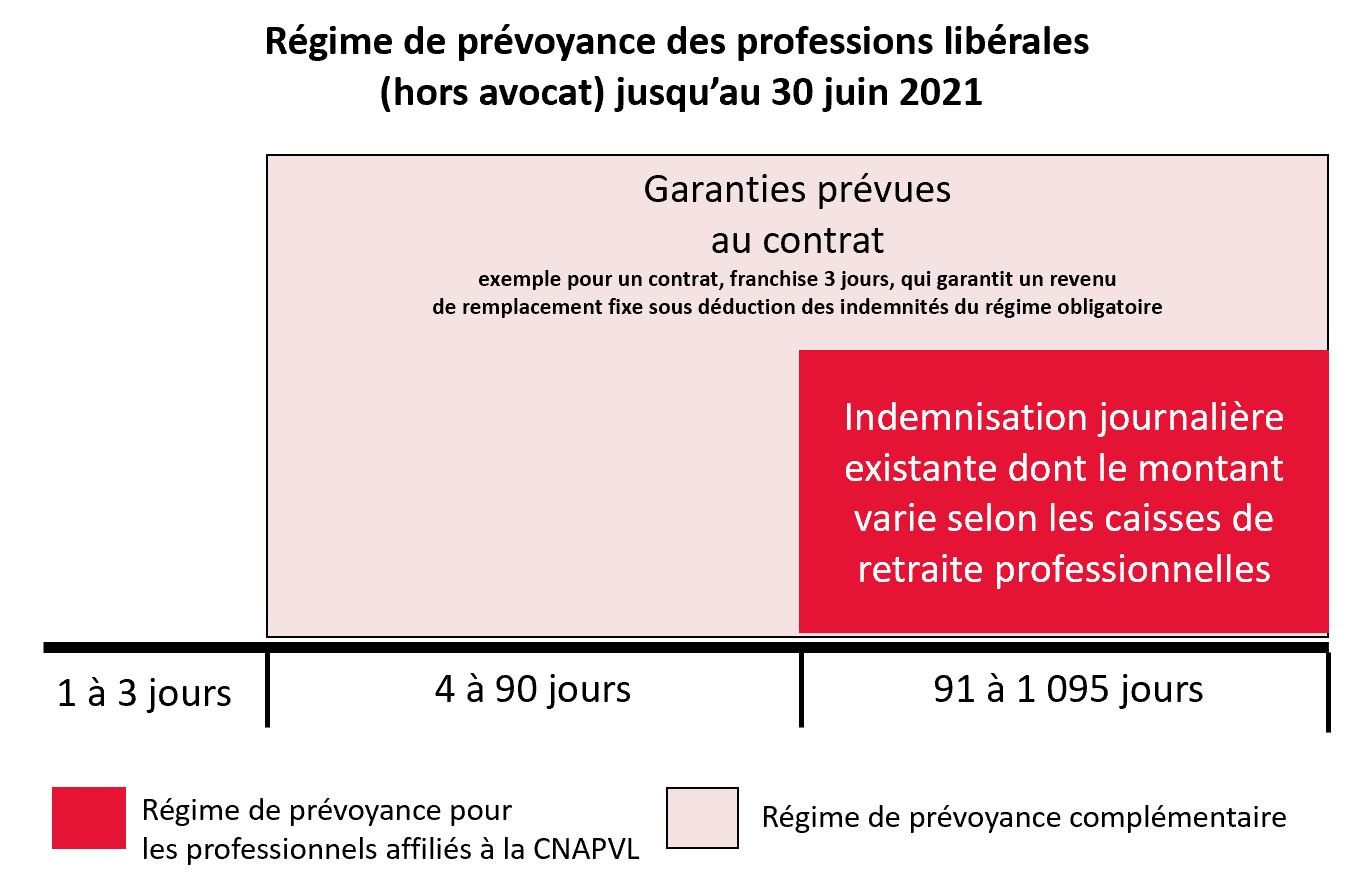

Cette réforme intervient à la suite de la crise sanitaire liée au Covid-19. Cette crise a conduit à une multiplication des arrêts de travail pour diverses raisons, de la quarantaine forcée à la garde d’enfants. Cette situation a été l’occasion d’une véritable prise de conscience des limites du régime en vigueur d’indemnités journalières des professionnels libéraux. Ces derniers, contrairement aux personnes affiliées au régime général de l’Assurance Maladie, ne bénéficiaient jusque-là que d’une indemnité journalière après un délai de carence de 90 jours, dans le meilleur des cas. Face à l’urgence de cette problématique en 2020, le gouvernement a mis en place des dérogations temporaires pour percevoir une indemnité journalière de la part de l’Assurance Maladie. Dans le but de pérenniser ce système, l’Union Nationale des Professions Libérales a demandé une réforme du régime de prévoyance pour l’ensemble des professions libérales affiliées à la CNAVPL.

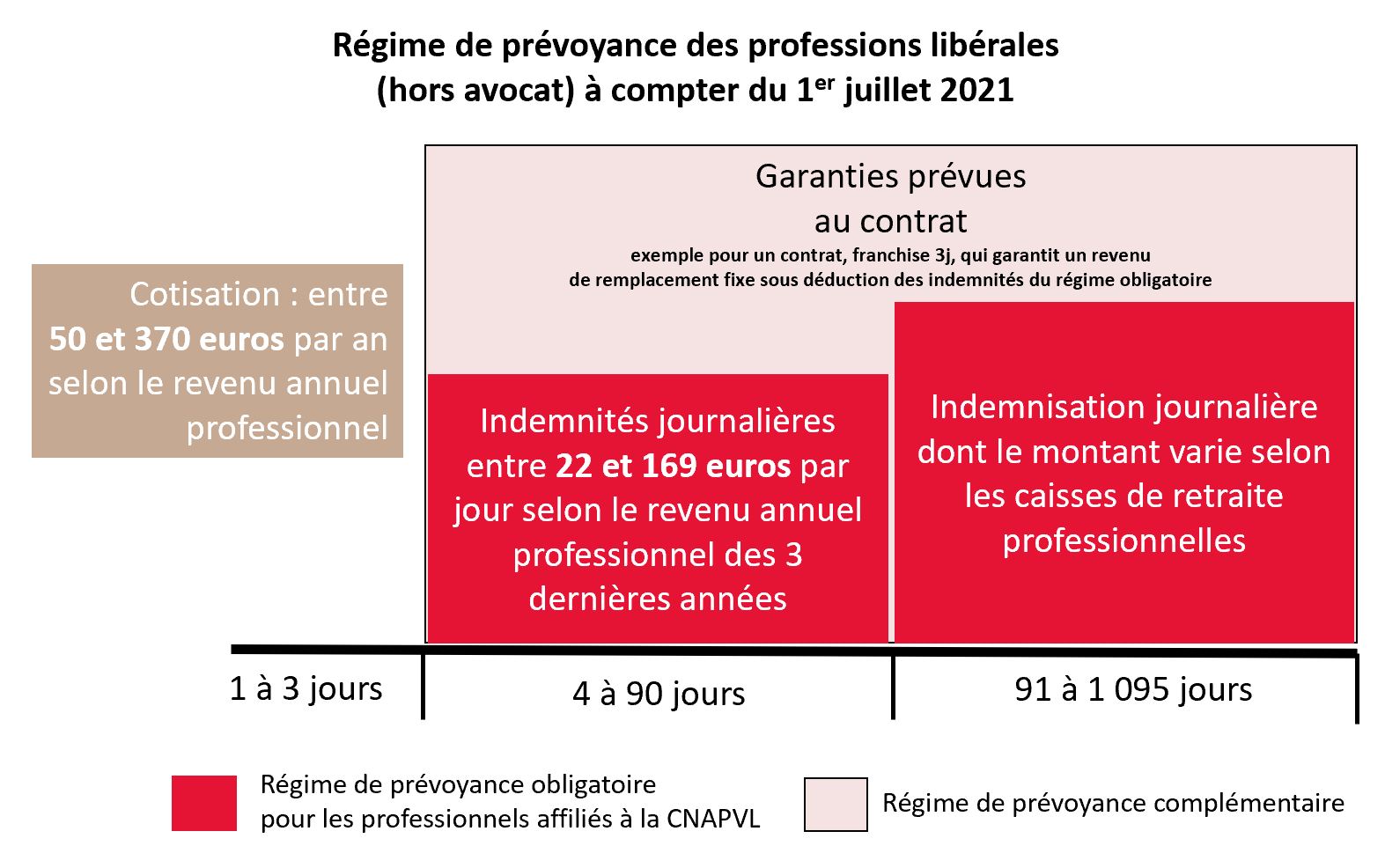

A partir du 1er juillet 2021, les professions libérales cotiseront à un régime obligatoire de prévoyance et percevront des indemnités journalières pour les arrêts de travail débutant à partir de cette date et aux cotisations dues au titre de l’année 2021. Exception faite pour les conjoints collaborateurs et pour les médecins remplaçants relevant du dispositif simplifié de déclaration et de paiement des cotisations, qui ne pourront profiter de la réforme qu’à partir du 1er janvier 2022.

Les professions libérales concernées par cette réforme sont celles dont les caisses de retraite sont affiliées à la CNAVPL. On y retrouve entre autres les professionnels médicaux, les agents généraux d’assurance et les experts-comptables. A noter que les artisans-commerçants ne sont pas concernés car ils sont affiliés au régime général de l’Assurance Maladie.

Les modalités de la réforme sont les suivantes : le taux de cotisation est fixé à 0,3% du bénéfice non commercial, avec un plafond de revenu annuel limité à 3 Plafonds Annuels de la Sécurité Sociale (PASS). Un plancher minimal et un plafond maximal de cotisation sont également définis : la cotisation minimale annuelle est calculée sur la base de 40% du PASS (environ 50 euros par an), la cotisation maximale annuelle ne dépassera pas 370 euros par an pour les professions libérales dont le revenu annuel est égal ou supérieur à 3 PASS. Les cotisations seront recouvrées par l’URSSAF et le paiement des indemnités journalières sera à la charge de la Caisse Primaire d’Assurance Maladie.

Réforme des indemnités journalières des TNS : quelle place pour les contrats de prévoyance complémentaires

Concernant les indemnités journalières, la réforme apporte un véritable changement dans le délai de carence, réduit à 3 jours, mais elle ne présente aucun changement sur la durée de versement des indemnités journalières : au-delà de 90 jours, l’ancien régime persiste. Le montant des indemnités journalières est égal à 1/730e de la moyenne des revenus des trois années civiles précédant la constatation médicale de l’incapacité de travail, avec un plafond de 3 PASS. Enfin, la réforme introduit un montant minimal et un montant maximal de l’indemnité journalière : le minimum est défini sur la base d’un revenu annuel inférieur à 40% du PASS (soit 22 euros en 2021), le maximum est défini sur la base d’un revenu annuel supérieur ou égal à 3 PASS (soit 169 euros en 2021).

Bien que cette réforme constitue une avancée significative, elle ne pourra donc pas remplacer entièrement les contrats de prévoyance complémentaires. Par exemple, le nouveau régime obligatoire ne garantit pas 100% des revenus, contrairement à certains contrats complémentaires qui peuvent par ailleurs couvrir en plus les frais professionnels.

En conclusion, cette réforme de l’indemnisation des 90 premiers jours d’arrêt par la caisse primaire d’assurance maladie obligatoire va avoir des conséquences sur les couvertures proposées par les régimes complémentaires. Il s’agit de modifier les contrats complémentaires pour répondre aux nouveaux besoins des cotisants à la CNAVPL :

- Adapter les garanties s’ajoutant à l’indemnisation obligatoire pour que les professionnels libéraux perçoivent le même niveau d’indemnisation globale qu’avant la réforme

- Tarifer le contrat en fonction du nouveau niveau d’indemnité journalières des 90 premiers jours

Dans un premier temps, tant que les contrats ne seront pas modifiés, il faut déterminer comment seront appliquées les garanties actuelles qui ne prévoyaient pas d’indemnisation par le régime de base. Il faudra analyser les conditions générales des contrats pour vérifier si les indemnités peuvent être réduites pour éviter une indemnisation globale qui soit supérieur au revenu d’activité

Enfin dans les travaux de pilotage des résultats il faudra anticiper une potentielle baisse du chiffre d’affaires engendrée par la réduction des garanties des 90 premiers jours.