Comment va évoluer la sinistralité ? qui porte la responsabilité de la conduite ? quelles seront les données pertinentes ? autant de questions que doivent examiner les assureurs et en particulier leurs directions techniques pour faire évoluer, voire bouleverser, le modèle de tarification auto en vigueur.

Selon la nomenclature en usage dans le secteur automobile, le niveau d’autonomie des voitures est gradué sur une échelle de 0 à 5.

Les voitures de niveaux 1 à 3 incluent des aides à la conduite (régulateur de vitesse, guidage de trajectoire, park assist) mais le conducteur reste le responsable. Dans le cas des véhicules de niveaux 4 et 5, c’est la machine qui endosse la responsabilité de la conduite, partiellement (niveau 4) ou complètement (niveau 5).

Au cours des cinq dernières années, sont arrivées sur le marché des voitures de niveaux 1 puis 2 et maintenant 3, ainsi que les premières offres tarifaires adaptées. Un cap sera franchi avec les niveaux 4 et 5, pour lesquels le paradigme est radicalement différent puisque les voitures n’ont plus besoin de pilote. La Loi Pacte, votée en lecture définitive par l’Assemblée nationale le 11 avril 2019, franchit un pas supplémentaire pour faciliter l’innovation dans ce domaine. Le texte prévoit un élargissement du champ d’expérimentation de véhicules autonomes, en particulier avec des conducteurs inattentifs ou opérant le véhicule à distance (depuis un centre de contrôle par exemple).

Petit tour d’horizon des enjeux et des questions sur lesquels se penchent les actuaires pour réviser les modèles de tarification des garanties auto et intégrer les caractéristiques des véhicules du futur.

Quelles sont les données pertinentes ?

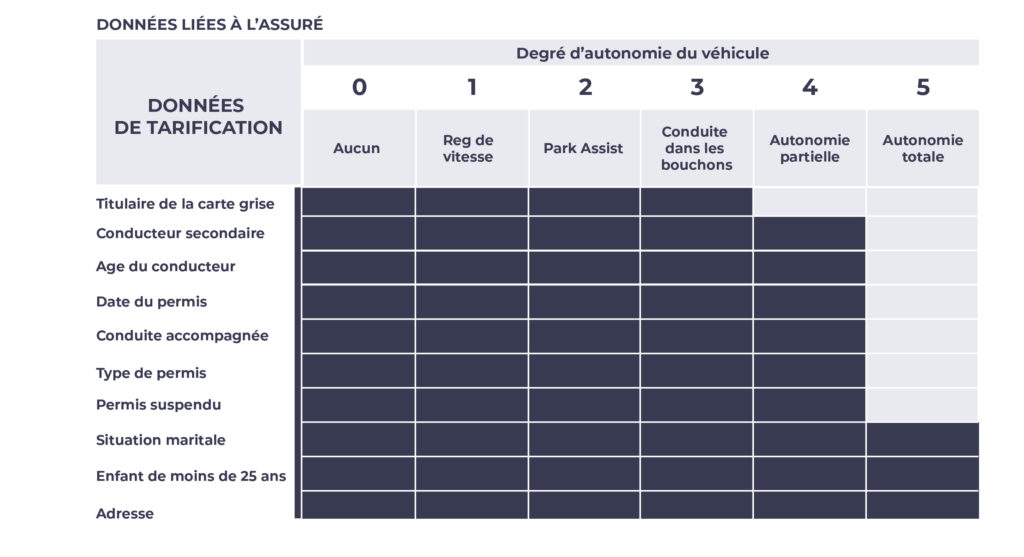

Jusqu’au niveau 3, les principaux modèles de tarification des primes en auto reposent sur des critères liés :

- A l’assuré : âge, ancienneté du permis, historique de sinistralité

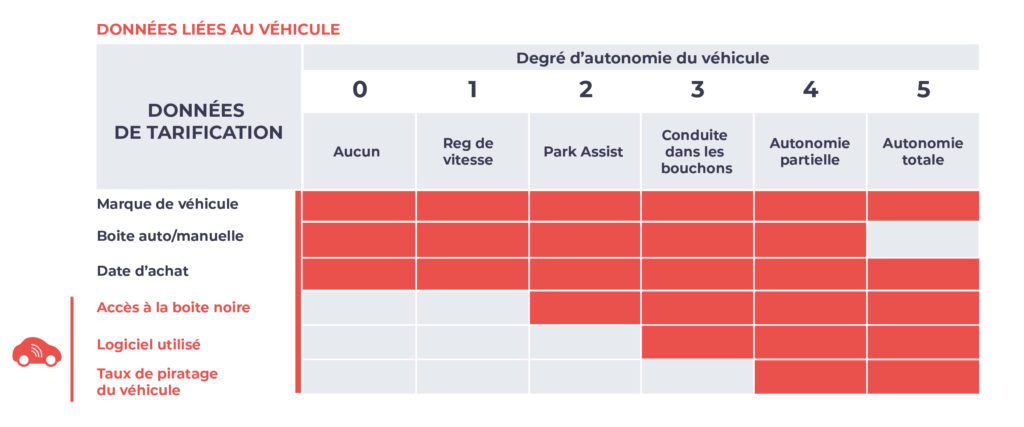

- Au véhicule : valeur résiduelle, puissance

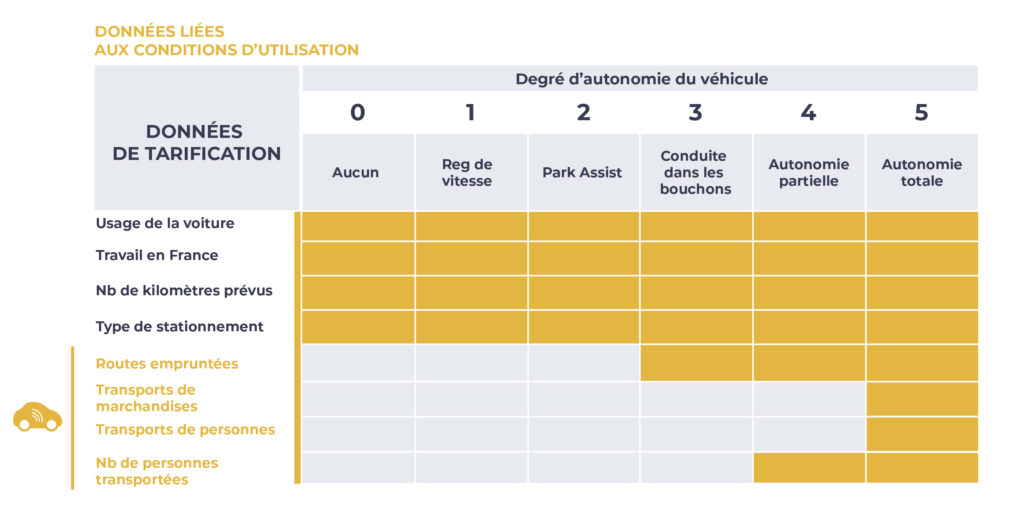

- A l’utilisation : lieu de circulation, parking

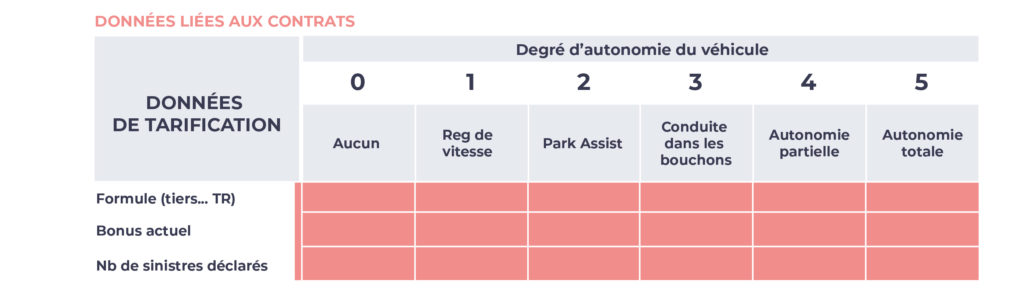

- A la protection : types et niveaux de garantie souhaitée

Avec l’arrivée des voitures autonomes, de nouveaux éléments interviennent. Ils ont trait au véhicule et à ses conditions d’utilisation.

- Nouveaux critères liés au véhicule : niveau d’automatisation, logiciel et accessibilité de la boîte noire (qui permet de réduire les coûts de gestions des sinistres)

- Nouveaux critères liés à l’utilisation : transport de personnes (garantie RC alors surpondérée) ou de marchandise (garantie Dommage), ou nombre de personnes transportées…

Les nouvelles données nécessaires à la tarification seront fonction du niveau d’automatisation du véhicule : le modèle de tarification lié principalement à l’assuré cède la place à un modèle où la tarification dépendra surtout du degré d’automatisation du véhicule et du choix de l’utilisation de celui-ci par le conducteur.

Cette évolution est majeure car elle pourrait induire un changement radical de la nature du marché de l’assurance auto. Avec le transfert de la responsabilité du conducteur vers le véhicule, le risque n’est plus celui des particuliers mais celui des constructeurs. L’assurance auto ne serait ainsi plus un marché retail mais un marché B to B, beaucoup plus concentré. Cette situation aurait également un impact sur le processus de fixation des prix.

Nous avons dressé un tableau des données de tarification utiles en fonction du degré d’autonomie des voitures, tel que le définit la nomenclature du secteur.

Données de tarification à prendre en compte

en fonction du degré d’autonomie du véhicule

Quel accès aux nouvelles données de tarification ?

En matière de tarification, les assureurs sont actuellement maîtres de leurs données : cela permet d’utiliser des modèles gourmands en données en tarification a priori comme les modèles linéaires généralisés (GLM) ou les techniques de machine learning.

Avec les voitures autonomes, le calcul du tarif repose sur les capacités de la voiture elle-même. La donnée n’est alors plus détenue par l’assureur mais par le constructeur. Il faut donc que les assureurs se rapprochent des constructeurs dans une démarche gagnant-gagnant ; où l’assureur protège le constructeur tout en s’appropriant les données de sinistralité. Ce type de partenariat permettra aux assureurs d’accéder aux données de logiciel et de mode de transport, et au-delà de définir la sinistralité intrinsèque rattachée au logiciel. A fin 2018, Google, qui a conclu un partenariat avec Trov, acteur américain de l’assurance, avait ainsi parcouru avec son véhicule Waymo plus de 8 millions de kilomètres et déclaré moins d’une vingtaine de sinistres. De son côté, AXA a conclu, fin 2018, un partenariat avec le constructeur Navya en vue notamment d’accumuler de la donnée.

Pour obtenir les autres données de tarification (notamment sur les routes empruntées), certains assureurs ont mis en place des offres de type Pay as You Drive : en laissant l’assureur accéder à ses informations de géolocalisation, l’assuré paye en fonction de l’utilisation de son véhicule.

In fine, seul le paramètre de piratage reste difficile à estimer : il faudra dans un premier temps s’en tenir aux dires d’experts pour évaluer à la fois son coût et sa probabilité.

Quels impacts actuariels?

On distingue de façon classique en actuariat les branches courtes et les branches longues pour les garanties. Les branches longues, caractérisées par des délais de règlements importants (jusqu’à plusieurs années), font l’objet d’un provisionnement particulier.

L’émergence des voitures autonomes pose la question des nouvelles garanties et de leurs classifications :

- La cyber sécurité principalement, avec prise de contrôle de voitures à distance (permettant le vol de véhicules) ou le piratage pur et simple à des fins de nuisances

- Les infrastructures permettant aux véhicules de circuler

- L’informatique embarquée, les puces et plus globalement les logiciels présentent un risque de défaillance auquel les constructeurs devront faire face

L’élaboration de nouvelles garanties impose d’emblée de s’interroger sur la répartition des responsabilités, avec la possibilité de recours multiples. Cette configuration plaide pour le développement de branches longues pour ces nouveaux risques.

Du point de vue des triangles de charges, un double effet est à anticiper :

- Pour les garanties déjà connues, une baisse des Provisions pour sinistres à payer (PSAP) et des Provisions pour sinistres inconnus (IBNR) est anticipée, grâce à l’existence des boîtes noires.

- Pour les nouvelles garanties, le scénario le plus probable privilégie l’essor de branches longues avec des PSAP, recours et des IBNR importants.A terme cependant, la mise à disposition par les constructeurs d’accès aux boîtes noires des véhicules, engendrant une baisse des coûts de gestion des sinistres couplée à l’émergence d’une jurisprudence, permettra de rabaisser le ratio de S/P.

Du fait de ces nouveaux risques et de la difficulté intrinsèque à tarifer, il est possible qu’une dégradation temporaire du ratio combiné moyen (ratio sinistres sur primes, pour l’heure à 99% en moyenne) soit constatée dans les années à venir.

Une période d’incertitude s’ouvre dont pour les directions techniques, mais celles-ci ne sont pas désarmées. Elles peuvent s’appuyer en partie sur l’existant et pourront compter sur les données que les assureurs ont déjà commencé à recueillir, notamment par le biais de partenariats. Les directions techniques ont donc des moyens de commencer dès aujourd’hui à anticiper les changements majeurs qui s’annoncent d’ici à 2022 avec l’arrivée des voitures de niveau 4.