L’apport de la méthode ABC

Une exigence réglementaire spécifique aux acteurs de l’assurance

La répartition des charges grâce à la méthode ABC est avant tout une nécessité pour les assureurs car elle leur permet de répondre aux exigences réglementaires des normes French GAAP, Solvabilité II et IFRS 17.

Les normes comptables françaises ou French GAAP imposent une répartition des charges par nature (initialement comptabilisées en comptes de classe 9) vers 5 destinations : frais d’acquisition, frais d’administration, frais de gestion des sinistres, frais de gestion des placements et autres charges techniques. Cette ventilation est rendue possible grâce à la méthode ABC, via l’utilisation de clefs de répartition.

Solvabilité II, quant à elle, requiert une répartition des frais généraux engagés par ligne de produits (LOB) dans le cadre du reporting Cover.

Enfin, la norme IFRS 17 introduit la notion de frais rattachables ou non rattachables à un contrat. La méthode ABC pourrait ainsi s’avérer nécessaire dans la détermination du caractère onéreux ou non onéreux d’un groupe de contrats.

Du contrôle de gestion au pilotage de la performance

La méthode ABC est également un levier important de pilotage des coûts. Grâce aux clefs de répartition utilisées, elle permet d’avoir une meilleure visibilité des charges consommées par activité ou par produit et d’établir des benchmarks ou des études tarifaires préalables au lancement de nouveaux produits.

Quels conseils pratiques pour la construction du modèle ?

Construire un modèle adapté et facile à faire vivre

Cela nécessite de mettre en place des clefs simples qui limitent le nombre de contributeurs sollicités lors de leur mise à jour. Pour ce faire, il est pertinent de construire un modèle basé sur 4 grandes étapes et privilégiant la répartition directe par rapport à la répartition indirecte :

- Répartition directe par nature de charge

A titre d’exemple, les charges portées par la nature de charge « gestion des sinistres » pourront directement être affectées à la destination « Frais de gestion des sinistres ».

- Répartition directe par centre de coûts

Après épuisement des natures de charges permettant une répartition directe, répartir le reste des frais grâce aux centres de coûts.

Exemple : la quasi-totalité des coûts portés par la Direction des Indemnisations pourra également être affectée à la destination « Frais de gestion des sinistres ».

- Répartition directe par clé déclarative

Il s’agit d’une ventilation fondée sur des clés déclarées par les responsables budgétaires.

Exemple : le directeur marketing, qui a une meilleure visibilité « terrain » que le contrôle de gestion, peut déclarer que son centre de coûts se répartit en 60% de frais d’acquisition et 40% d’administration. Tous les coûts portés par son service pourront être directement répartis grâce à cette clé.

- Répartition indirecte

Tous les frais qui n’auront pas pu être répartis de façon directe dans les trois précédentes étapes, pourront l’être grâce à des indicateurs comme les primes acquises ou le portefeuille de contrats.

Mesurer les sollicitations des directions

Lorsqu’il existe des clefs fondées sur le déclaratif des responsables budgétaires, les sollicitations doivent être mesurées : ces responsables doivent être suffisamment impliqués pour participer au processus mais il ne s’agit souvent pas de leur cœur de métier. La fréquence peut être de deux fois par an, en communiquant bien en amont sur les échéances :

- En premier lieu, un envoi par le contrôle de gestion de maquettes à compléter et avec les indicateurs souhaités comme la répartition des ETP par activité/produit ou destination ;

- En second lieu, un entretien permettant d’échanger sur le contenu de ces maquettes que les responsables budgétaires auront préalablement complétées afin de mieux comprendre, voire challenger, la répartition effectuée.

Adapter la fréquence de mise à jour aux besoins stratégiques de suivi

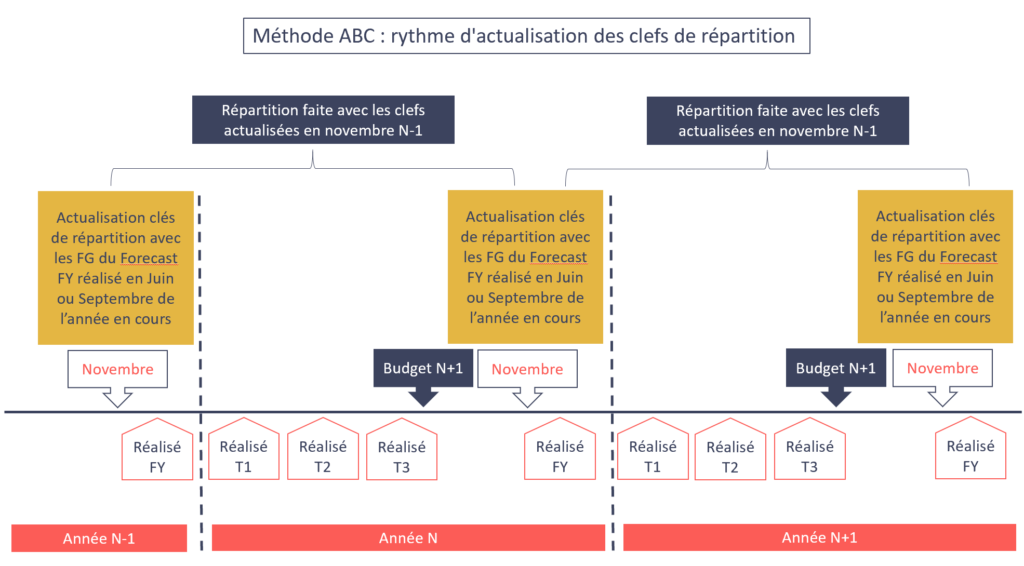

Une mise à jour annuelle peut être suffisante à condition de s’assurer que cette mise à jour unique permet bien d’obtenir des clefs suffisamment fiables et cohérentes pour être utilisées durant tout l’année.

Exemple : opter pour une mise à jour au T4 de l’année N => les clefs ainsi actualisées serviront à ventiler le Réalisé FY de l’année N, les Réalisés T1, T2 et T3 de l’année N+1 et le Budget N+1. Une nouvelle mise à jour au T4 N+1 permettra de ventiler le Réalisé FY N+1 et ainsi de suite.

Choisir un outil adapté

Il est important de choisir un outil souple, simple d’utilisation et disposant d’une capacité d’analyse suffisante. Cela implique que les paramètres de base tels que la définition des règles de ventilation puissent être gérés par les utilisateurs et que l’outil possède une piste d’audit permettant d’expliquer facilement les résultats de la ventilation.

La construction d’un modèle sous Excel peut s’avérer être une solution simple a priori. Un point de vigilance toutefois : veiller à garder un équilibre entre intelligibilité et complexité.

Des modèles de cubes multidimensionnels sont utiles pour tester les hypothèses et conserver une piste d’audit fiable entre les différentes versions utilisées. Il sera également plus simple de distinguer les effets prix des effets volume en phase d’analyse des coûts.

Enfin, il est indispensable de documenter les hypothèses de répartition utilisées, le challenge de la méthode étant une question récurrente des parties prenantes, internes comme auditeurs externes.

Quels sont les facteurs clefs de succès pour faire vivre au mieux la méthode ?

Impliquer le personnel

Un des facteurs clefs de la méthode ABC est l’implication du personnel et plus particulièrement des responsables budgétaires dans la détermination des sous-activités qui sont rattachées aux cinq charges par destination de l’assurance et dans le choix et la qualification des inducteurs (clefs de répartition des charges affectées aux activités et traduction de la manière dont les produits ou services consomment les différentes activités, soit tâches réalisées au sein de l’entreprise). Il est important de les associer aux résultats obtenus afin de leur faire prendre conscience des conséquences des clefs définies et de l’organisation des travaux de l’entreprise dans le calcul des coûts.

Avoir une analyse bottom up puis top down des résultats

Autre point important : savoir prendre du recul lors de la sortie des premiers résultats afin de comparer les données/résultats obtenus par produit et service pour s’assurer de leur cohérence. Cet exercice peut supposer une révision des hypothèses retenues par des responsables budgétaires. Un aller-retour (bottom up puis top down) est fortement recommandé pour ajuster les hypothèses. Un modèle simple permettra de retracer facilement les impacts des coûts sur les produits ou services.

Assurer le transfert de connaissances

Afin d’assurer une utilisation pérenne de la méthode, il est indispensable de réaliser des modes opératoires précis et détaillés rendant compte des différentes étapes de sa mise à jour et du fonctionnement du logiciel associé. Si l’accompagnement est réalisé par des prestataires extérieurs, il doit bien être prévu un transfert de connaissance afin que l’entreprise puisse être autonome lorsqu’elle fera face à des évolutions de son modèle (organisation du travail, nouveaux produits, évolution des inducteurs…).

Anticiper les impacts des nouvelles normes

La prise en compte des nouvelles normes peut engendrer un gros travail de fond demandant la révision des plans de comptes analytiques, des modèles de coûts ainsi que la classification des produits. Cela a pour effet de créer un décalage dans la restitution des données avec les années précédentes. Pour éviter cela, il est nécessaire de recréer l’historique, idéalement sur les deux dernières années, afin de pouvoir facilement comparer les résultats par période et vérifier la cohérence des options prises.

Enfin, il est important de penser à mettre en place un modèle de données d’outil de pilotage évolutif qui permette de prendre en compte de nouveaux axes d’analyse.

Conclusion

La fonction du Contrôle de Gestion évolue avec l’ensemble des fonctions finances. La maîtrise de la répartition des coûts et de son analyse permet de passer d’un Contrôle de Gestion classique à un véritable pilotage de la performance, recentrant le rôle du Contrôle de Gestion comme un véritable point d’appui à la prise de décision des directions au sein du groupe. Pour cela, il est nécessaire de bien réfléchir en amont au modèle à mettre en place en faisant en sorte de s’orienter vers un modèle simple et dynamique qui permette de s’ajuster aux différentes évolutions de l’entreprise.