Depuis une dizaine d’années, les assureurs sont confrontés à des principes antinomiques découlant de la Directive Solvabilité 2 comme par exemple la réduction des délais de clôture combinée à la multiplication d’états qualitatifs et quantitatifs, et à une exigence de qualité de données toujours plus grande.

Les assureurs ont dû s’adapter pour répondre à ce défi et trouver un arbitrage idéal entre mise en place de leviers d’accélération des délais de clôture et fiabilité des données via des moyens de contrôles et d’analyse à des fins de pilotage et de prise de décisions stratégiques.

Un des enjeux clés de ces dernières années est de garantir la fiabilité du bilan économique Solvabilité 2, base du calcul :

- des fonds propres éligibles à la couverture de l’exigence de capital réglementaire

- de l’exigence de capital réglementaire

- du ratio de solvabilité et pour les assureurs concernés, leur capacité de distribution de dividendes.

Nos consultants ont tiré de leurs expériences en mission une démarche et des conseils pratiques en vue de mettre en place un dispositif de contrôle et d’aide au pilotage des fonds propres Solvabilité 2.

Mise en place d’un dispositif de contrôle

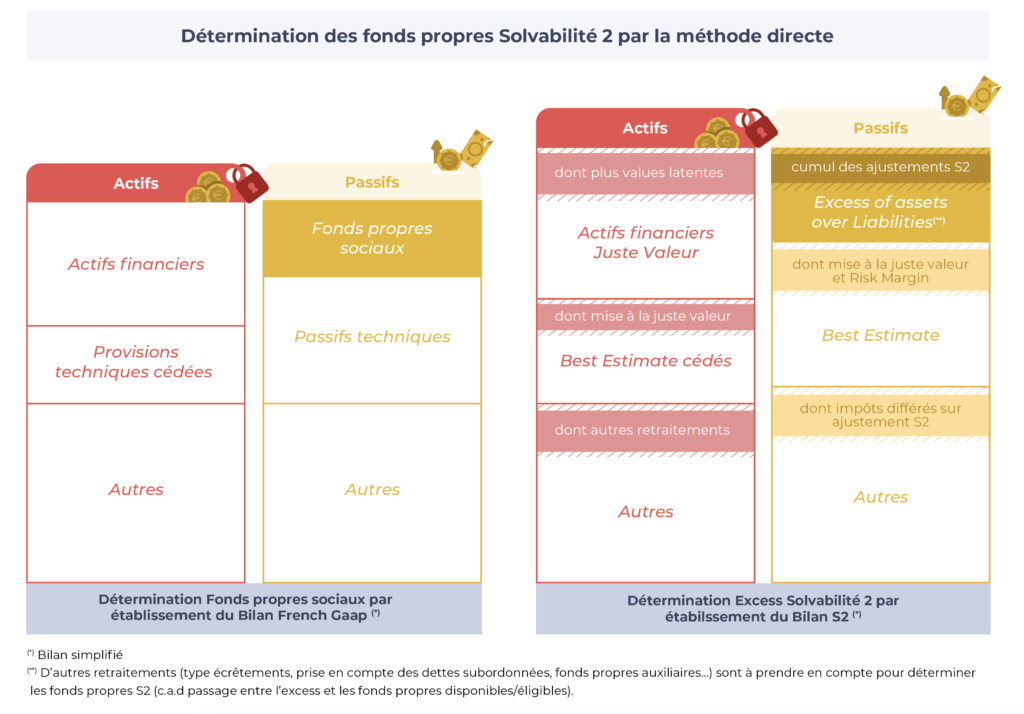

La fiabilité des fonds propres S2 et donc du bilan prudentiel S2 passe par la mise en place d’un dispositif de contrôle robuste qui peut, à titre d’exemple, consister à réconcilier la méthode « directe » (détermination des fonds propres par construction

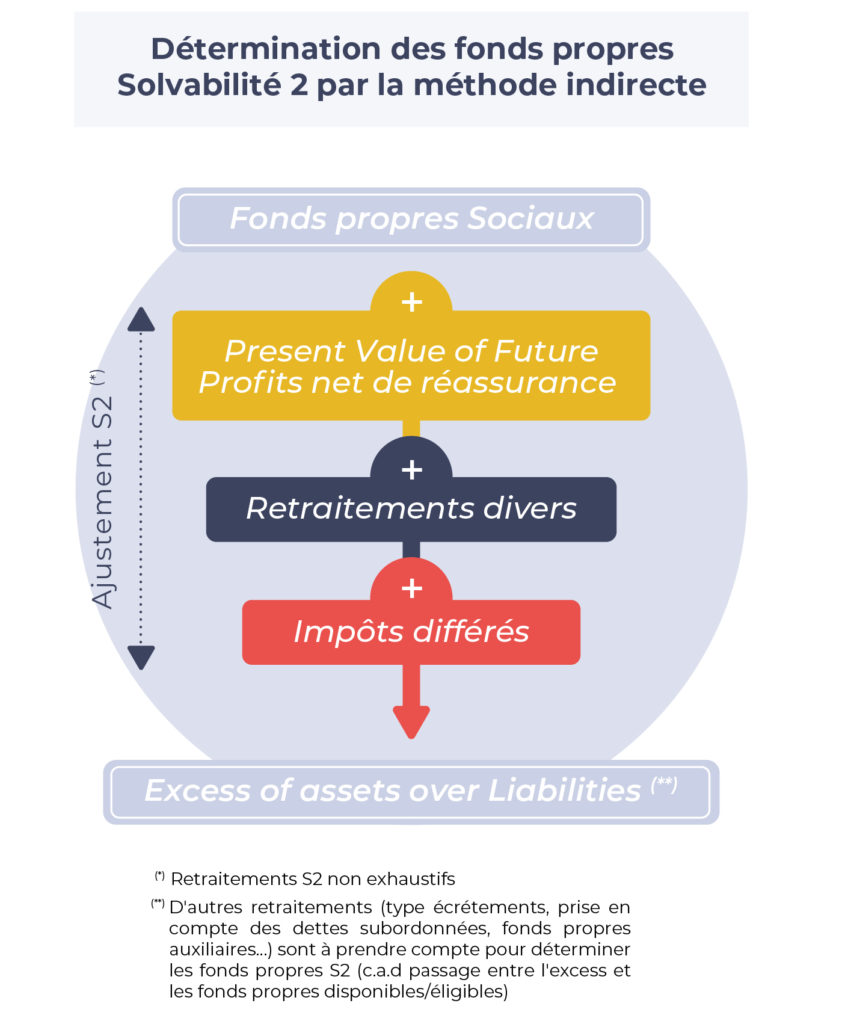

du bilan) et la méthode dite « indirecte » (détermination des fonds propres S2 à partir d’un enroulé Fonds propres sociaux + ajustements S2).

Ce dispositif de contrôle n’est pas spécifique à Solvabilité 2 et à la fiabilité du passage entre les fonds propres sociaux (French gaap) et les fonds propres S2. En effet, en fonction du référentiel propre à chaque compagnie et en fonction de la maturité du processus existant, donc de ses besoins, ce dispositif peut être mis en place pour fiabiliser le passage entre :

- les fonds propres sociaux (French gaap) et les fonds propres IFRS

- les fonds propres IFRS et les fonds propres S2

Dans ce « 100% vécu », la démarche et les exemples cités concernent le passage fonds propres sociaux (French gaap) aux fonds propres S2 ;

L’objectif de ce contrôle « clé » (réconciliation méthode directe vs méthode indirecte) est de détecter et mesurer un certain nombre d’éléments pouvant biaiser le bilan S2 et le niveau de fonds propres. A titre d’exemple, ce contrôle peut mettre en évidence :

- des décalages entre le niveau global de plus-values latentes pris en compte dans le modèle de calcul des Best Estimate (et donc la Present Value of Future Profits) et le niveau retenu dans le bilan

- des décalages entre le niveau par cantons de plus-values latentes prises en compte dans le modèle de calcul des Best Estimate et le niveau retenu dans le bilan

- le niveau de provisions techniques retenu dans le modèle et celui retenu dans le bilan (problématiques des passifs non modélisés et effets scalaires)

- des anomalies relatives à du versioning.

Ces exemples (non exhaustifs) aboutissant à un biais quant à la détermination du niveau de fonds propres obtenus mettent en évidence la nécessité d’adopter certaines bonnes pratiques. Et notamment :

- la nécessité d’avoir, en entrée de modèle, la dernière vision des passifs techniques ainsi que des actifs financiers pris en compte dans la calcul des Best Estimate et cela, à la maille cantons, notamment en cas de cantons réglementaires pouvant éventuellement bénéficier de régimes dérogatoires ;

- la nécessité de cadrage global entre le niveau de provisions techniques tel que figurant dans le bilan French gaap et le niveau pris en compte dans le modèle, certaines provisions techniques étant non modélisées (et directement prises en fonds propres S2) ;

- l’exhaustivité d’éventuels ajustements « top » comme ceux liés aux impôts/impôts différés ;

- l’impact de certains ajustements liés aux actifs complexes non gérés automatiquement dans les bases d’instruments financiers multi référentiels à l’instar de certains produits dérivés spécifiques…

- ….

Schématiquement la réconciliation entre la méthode directe et la méthode indirecte consiste à rapprocher :

- Les fonds propres Solvabilité 2 obtenus par la construction d’un bilan prudentiel

- Le niveau de fonds propres obtenu par la méthode indirecte :

Du contrôle au pilotage des fonds propres Solvabilité 2

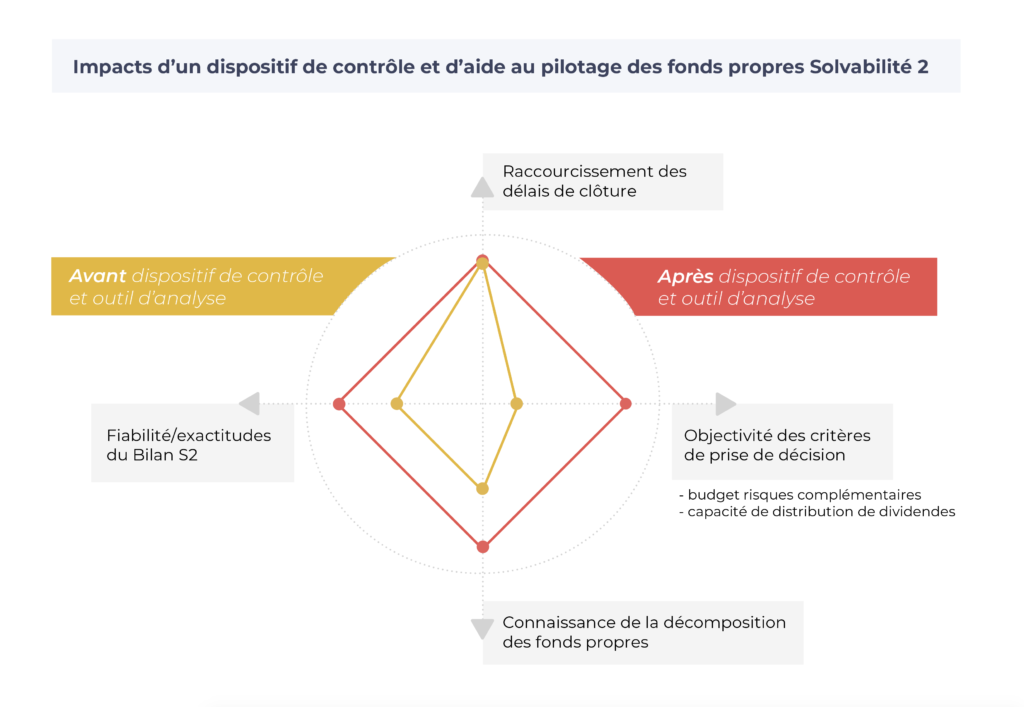

Ce type de contrôle est un premier pas dans la maîtrise de l’élaboration du bilan économique et du niveau de fonds propres. Il doit être complété par une analyse de la décomposition de ces derniers. L’objectif est de pouvoir piloter de manière prospective à la fois sa capacité de distribution de dividendes et son appétence aux risques (en partie traitée dans l’ORSA, via des études de sensibilité notamment)… le tout dans un contexte financier extrêmement volatile.

Cartographier les fonds propres

Afin de parfaitement maîtriser ces enjeux, l’une des solutions est de compléter le dispositif en place par une cartographie des fonds propres, qui permet par la suite de fixer des critères objectifs pour déterminer la capacité de distribution de dividendes de chaque entité (ou un budget de risques complémentaire permettant un sur-rendement futur).

Plusieurs axes de décomposition des fonds propres peuvent être envisagés :

- par nature : French gaap (résultat/réserves/capital…), ajustements S2 (plus-values fonds propres/Present value of Futur Profits, élimination incorporels/Risk margin…), écrêtements/limitations au regard des règles d’éligibilité des fonds propres, fonds propres auxiliaires…

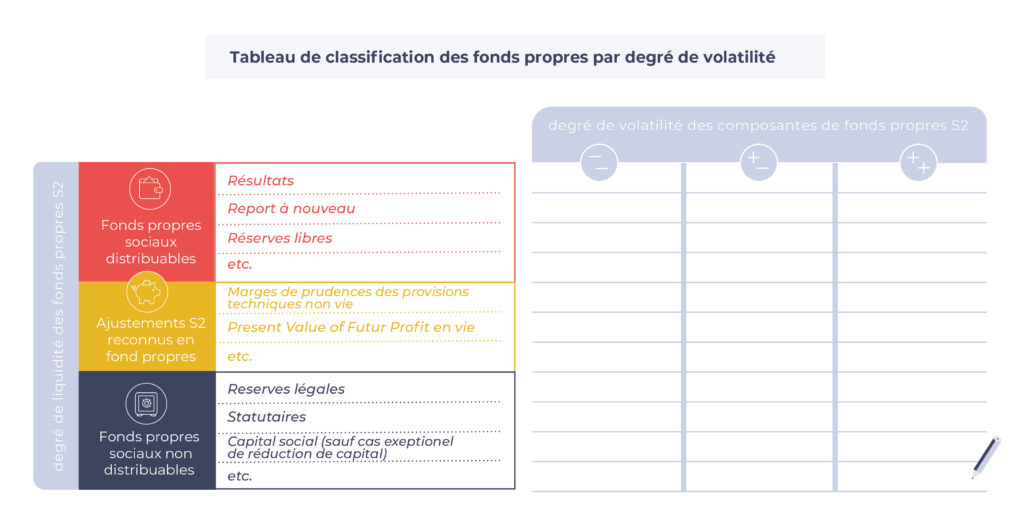

- en fonction de leur nature, définir ce qui est distribuable (réserves libres, résultat….) de ce qui ne l’est pas (réserves légales, réserve de capitalisation…)

- pour les ajustements S2 (par définition non distribuable à l’instant T=0), les classer en fonction de leur « degré de liquidité ». Ainsi, les impôts différés actifs ne peuvent pas être considérés comme directement réalisables et liquides contrairement à des plus-values latentes sur des actions cotées adossées aux fonds propres.

- Enfin, pour ces mêmes ajustements, les classifier selon leur « degré de volatilité »

Définir des ratios seuils pour déterminer les dividendes distribuables

Une fois la cartographie des fonds propres S2 réalisée, l’étape finale consiste à définir un certain nombre de seuils (bien souvent il s’agit de ratios cibles) afin de déterminer, selon une approche multi-critères, le montant maximum de dividendes distribuables (ou un budget de risques complémentaires permettant un sur-rendement). A titre d’exemple, ces ratios peuvent correspondre à :

- un ratio cible de fonds propres sociaux / fonds propres S2

- un ratio prudentiel S2 cible

- un ratio de couverture du SCR par les fonds propres sociaux

- un ratio de composantes peu volatiles / fonds propres S2

- ….

En synthèse, cette démarche permettra donc de :

- s’assurer de la fiabilité de son bilan et de facto de ses fonds propres via la mise en place d’un dispositif de contrôle robuste (réconciliation méthode directe vs indirecte)

- avoir une connaissance détaillée de la décomposition de ses fonds propres via la cartographie détaillée

- déterminer des critères objectifs afin de déterminer sa capacité de distribution de dividendes ou un budget de risques complémentaire permettant un sur-rendement.