Les chiffres publiés par France Assureurs sont clairs et nets : l’année 2023 a confirmé la désaffection persistante des épargnants pour les supports euros et le poids croissant des supports en unités de compte. Et ce malgré un contexte moins favorable aux UC qui aurait pu remettre en cause ce mouvement de bascule.

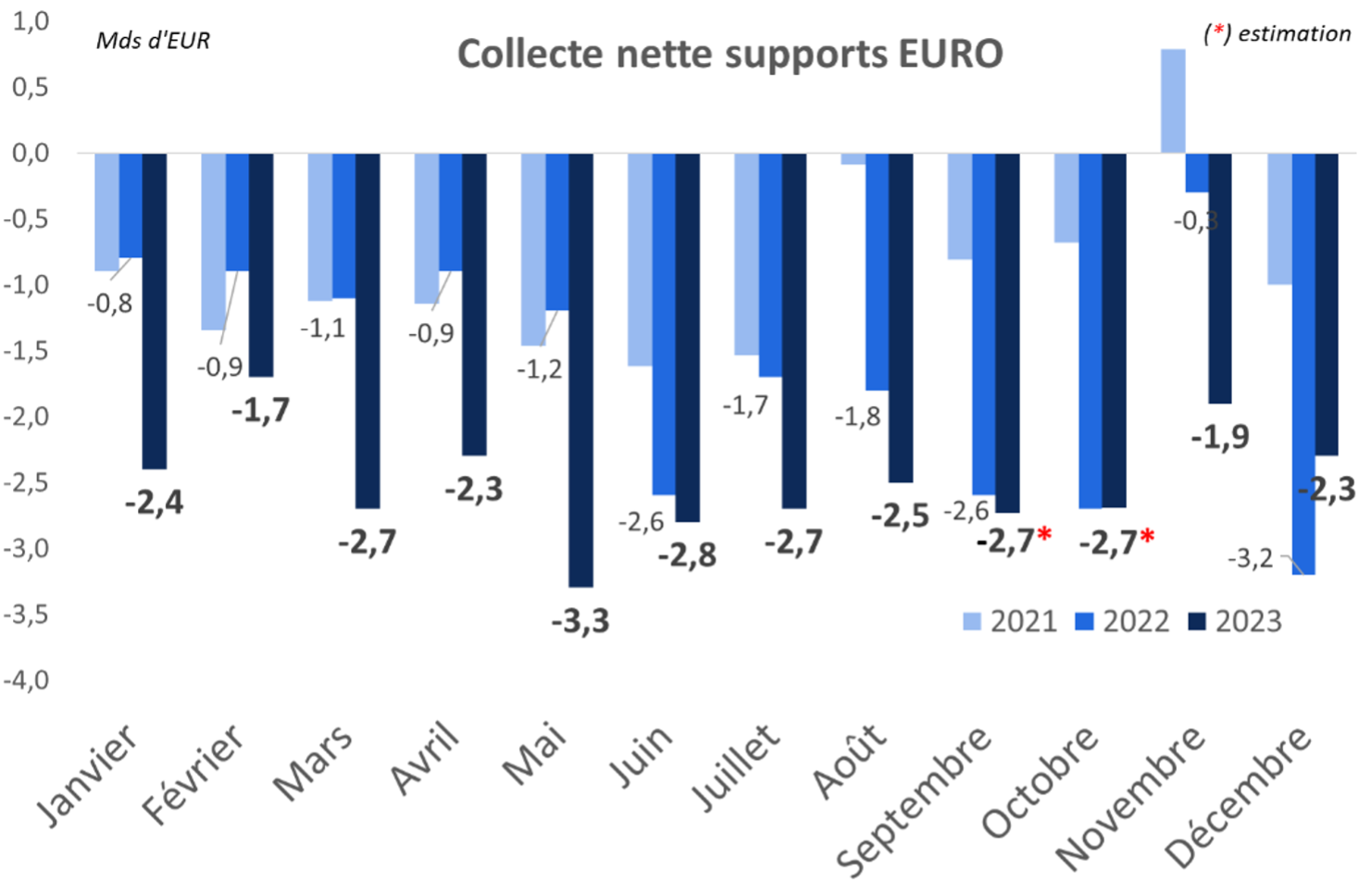

Le fonds euros entraîne la collecte nette dans le rouge en décembre

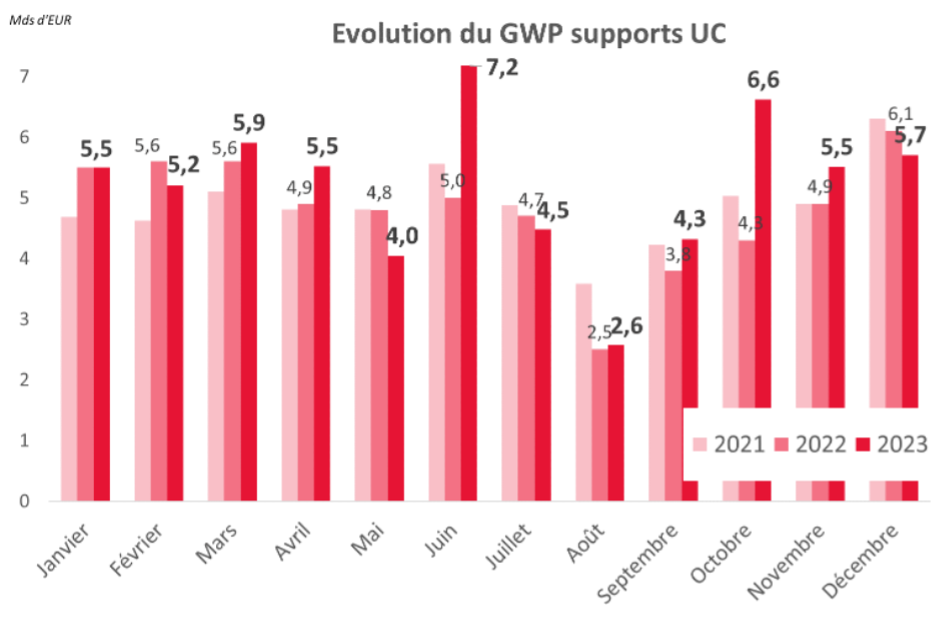

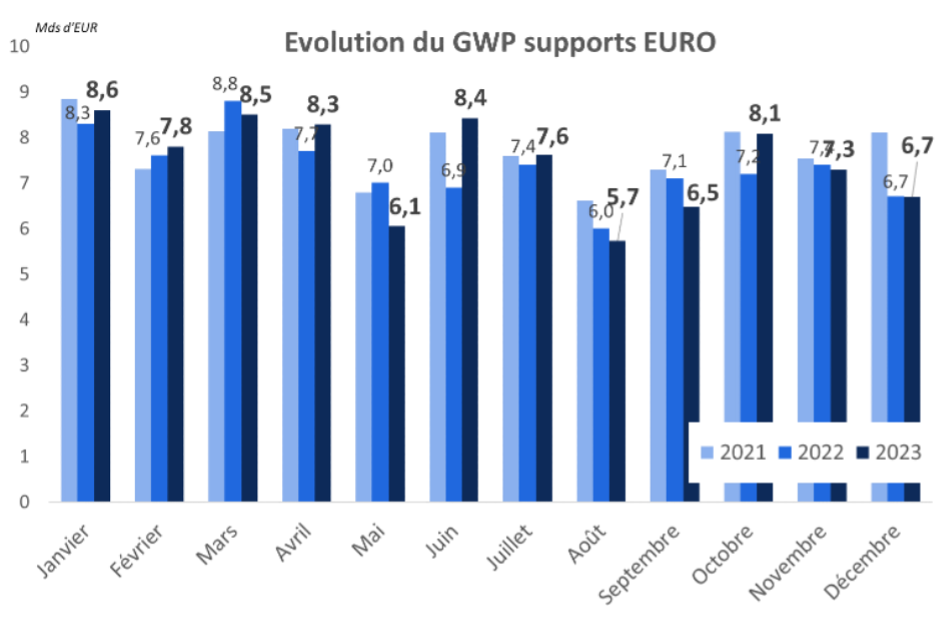

Après un fléchissement important au troisième trimestre, le niveau des cotisations a recouvré son niveau de début d’année dès le mois d’octobre avec une hausse de 28 %, largement portée par les UC. Cette reprise ne s’est pas poursuivie en novembre et décembre. Ainsi, sur le seul mois de décembre, la collecte brute a atteint 12,4 milliards d’euros (Md€), dont 6,7 milliards sur les supports euro et 5,7 milliards sur l’UC, soit une baisse de 3 % comparé au dernier mois de l’année 2022.

En cumulé sur le dernier trimestre, la collecte brute a atteint 39,9 milliards d’euros, en hausse de près de 10%. Au global sur l’année 2023, la collecte brute s’établit à 153,3 Md€, en hausse de 5%. La dynamique s’avère plus forte sur les UC (+8%) que sur les fonds euro (+4%).

Des prestations en nette augmentation

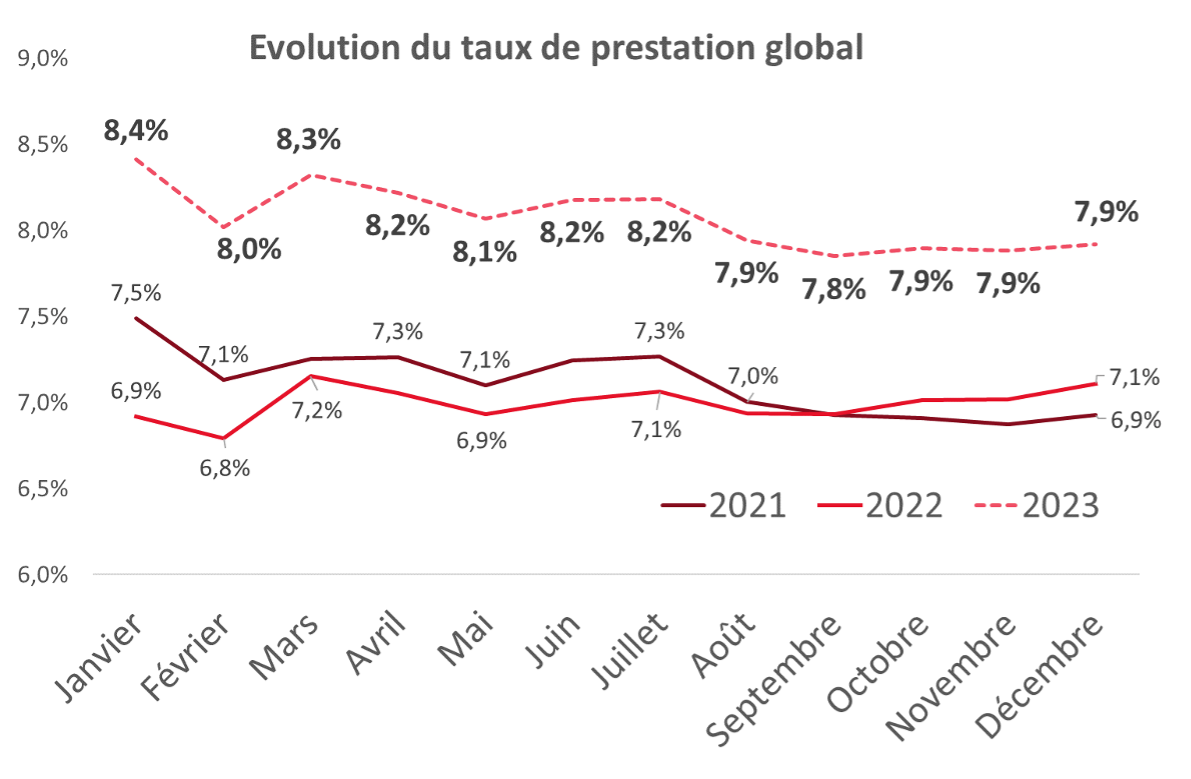

Les prestations s’élèvent à 38,8 Md€ au dernier trimestre, en hausse de 10% par rapport à la même période de 2022. Après un pic en janvier, le taux de prestations a constamment baissé de mois en mois. En moyenne sur l’année, il s’établit à 7,9%, ( +0,8 point par rapport à 2022).

Assurance-vie : une collecte nette finalement positive en 2023

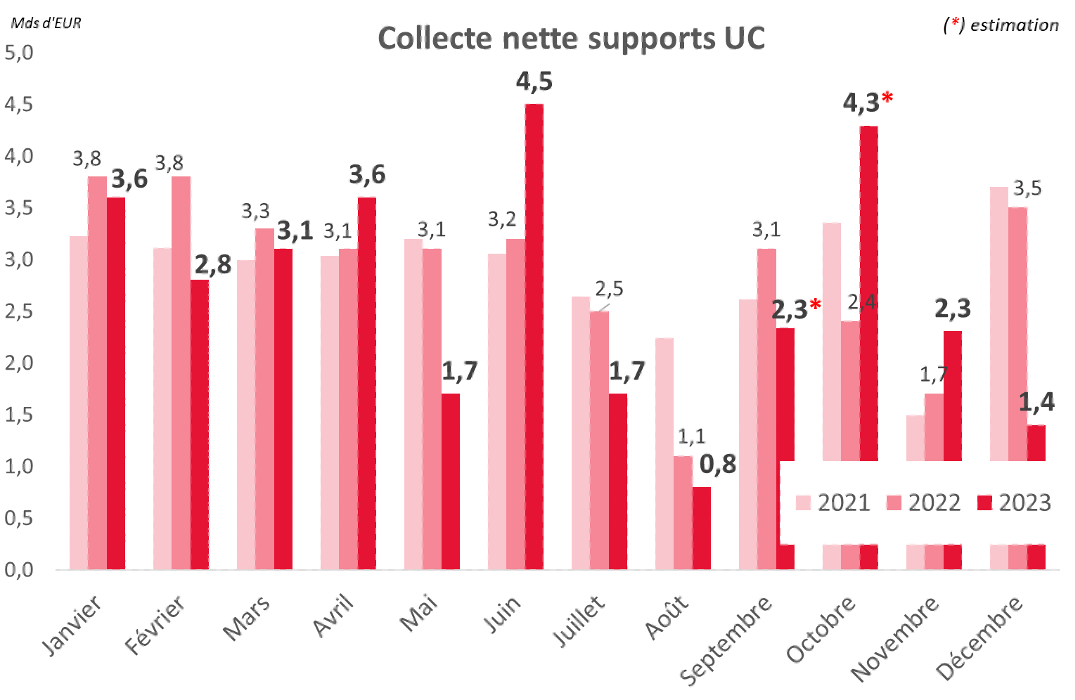

Sur l’ensemble des supports, l’augmentation de la collecte brute et la baisse du taux des prestations est à l’origine du passage au vert de la collecte nette en octobre et novembre. Mais elle redevient négative en décembre, à -0,9 Md€. Pour l’année 2023, la collecte nette reste donc positive, à +2,4 Md€, mais en net recul par rapport aux quelque 14 milliards de 2022.

Par support, l’affaire est différente. La collecte nette est positive et en croissance sur les supports UC face à une inexorable décollecte nette sur les supports euro sur tous les mois de l’année 2023. Ainsi, sur les supports euros, la décollecte nette atteint plus de 27 milliards d’euros, tandis que les supports UC ont bénéficié d’une collecte nette positive de 30 milliards. Cette décollecte nette du fonds euro tient principalement au niveau soutenu des sorties, dont 80% se font sur les supports euros et à la baisse des cotisations.

A fin 2023, les encours des contrats d’assurance-vie s’établissent à 1 923 milliards d’euros, le plus haut niveau de l’année.

Ces évolutions s’inscrivent dans un contexte économique et financier difficile depuis le début d’année en dépit de la bonne tenue de l’indice CAC40 (+16,5% en 2023). La hausse des taux longs (le TEC10 s’établit à 3,0% en moyenne sur 2023 contre 1,7 % en moyenne sur 2022) et la poussée de l’inflation (5,34% pour l’IPC sur les huit premiers mois de 2023 vs 4,85% sur la même période en 2022) impliquent une forte attente des épargnants en termes de revalorisation de l’épargne dans un environnement où des moins-values latentes sont constatées.

Découvrez notre guide : « Sous-jacents innovants : variez les couleurs de votre gamme UC »

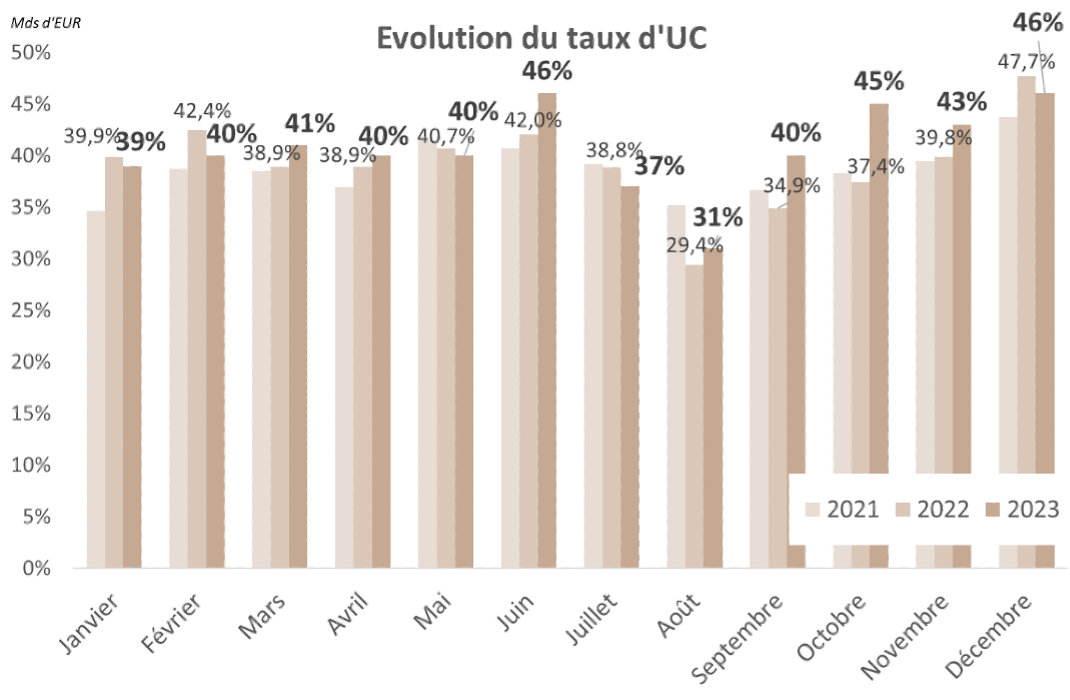

Assurance vie : le poids des UC en dents de scie

Compte tenu des effets de collecte et des arbitrages qui ont favorisé eux aussi les supports UC (pour un montant net de 2,6 Md€ sur l’année), le taux d’UC termine sur son plus haut niveau annuel. Le taux d’UC dans les cotisations brutes ressort à 41% pour l’année 2023, contre 40% en 2022.

Le rebond de la collecte observé en juin a surtout bénéficié aux UC, avec un taux d’UC à 46%. C’est aussi le cas en décembre, dans un contexte de collecte moins dynamique.

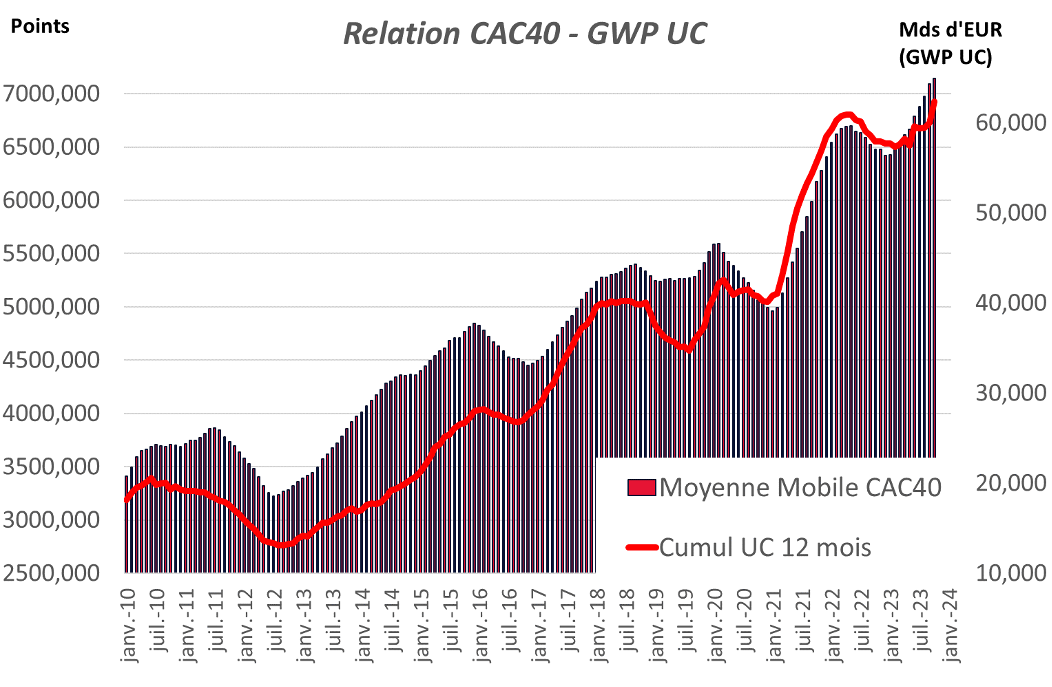

Evolution du modèle UC/CAC 40

L’évolution de la collecte brute en UC reste très corrélée à celle du CAC40. Le coefficient de détermination atteint 95% en tenant compte des dernières données actualisées à fin décembre 2023 (CAC40 et GWP UC).

Cette mise en perspective permet de valider le comportement des épargnants qui suivent les performances boursières impactant le rendement des UC, pour investir dans ce type de supports risqués. Cela contredit en particulier les hypothèses économiques traditionnellement admises selon lesquelles l’investisseur rationnel investit lors des phases baissières des indices boursiers.

Au global, l’assurance-vie pourrait continuer à reprendre des couleurs en 2024. Sur les six dernières années, le taux de croissance moyen des cotisations cumulées à l’année est positif à 3 %. Une tendance cohérente avec la croissance de 4 % observée entre 2022 et 2023. La tendance est similaire du côté des encours où le taux de croissance moyen, sur les six dernières années, de ces derniers cumulés à l’année s’établit 2% (+3% de 2022 à 2023). Reste à savoir si la hausse des rendements des fonds euros observée cette année, à la faveur de la remontée des taux d’intérêt, sera suffisante pour freiner la décollecte nette des supports euros.