Entre évolution réglementaire et faiblesse des taux d’intérêt, le pilotage des comptes de bas de bilan est devenu stratégique pour les acteurs de l’Assurance. L’enjeu est double : éviter à la fois tout « argent qui dort » et/ou des pertes de rendement liées à des dépréciations de créances et fiabiliser les calculs prudentiels de SCR et notamment le SCR de contrepartie. La maîtrise de ces enjeux est rendue plus complexe encore par l’accélération réglementaire des délais de clôture et la mise en place de solutions dites Fast Close qui impliquent toujours plus « d’estimés ». Ces estimés, retranscrits dans les comptes sociaux via des écritures « purement » comptables, ont un impact significatif sur le bas de bilan et en compliquent le suivi, le lettrage et le pilotage.

Nos consultants ont retiré de leurs expériences en mission des conseils pratiques pour élaborer une cartographie puis mettre en place une gestion proactive du bas de bilan. L’objectif est de se doter in fine d’un plan d’action permettant d’identifier des sources d’optimisation du SCR, du résultat ou de la gestion de trésorerie.

Première étape :

Etablir une cartographie fine et exhaustive

Pour être un outil efficace, une cartographie doit présenter 2 caractéristiques essentielles :

- être exhaustive et donc couvrir l’ensemble des comptes composant le bas de bilan afin de :

- détecter les zones de risques initialement non couvertes ;

- garantir une qualité de données indispensable au calcul du risque de contrepartie ;

- être la plus « fine » possible, ce qui implique que pour chaque compte, plusieurs axes d’analyse doivent y figurer, notamment :

- l’antériorité des créances,

- la nature des comptes (encaissements de primes, décaissement de sinistres, réassurance, type de business concerné),

- pour chaque nature de comptes, la périodicité de revue, d’apurement, de lettrage, etc,

- …

La construction d’une telle cartographie peut être, selon les sociétés, plus ou moins complexe et plus ou moins consommatrice de temps. Nous avons identifié quelques conseils clés :

1. Splitter les comptes par système de gestion

Chacun des comptes alimentés par un même système de gestion présente généralement les mêmes caractéristiques en termes d’alimentation, de nature, d’apurement…. Cela permettra de gagner du temps lorsqu’il s’agira ensuite d’enrichir la cartographie selon les axes précédemment cités ;

2. Isoler les comptes éventuellement liés à des écritures purement comptables relatives à un process fast-close. Par exemple :

- primes acquises non émises pouvant en partie être liées à l’estimation du chiffre d’affaires du dernier mois estimé (mais ayant une contrepartie réelle en trésorerie et comptes d’attente) ;

- provisions pour rachats (en vie) pouvant être liées à l’estimation des rachats du dernier mois estimé (mais ayant une contrepartie réelle en trésorerie et comptes d’attente) ;

- commissions acquises non émises (cf. ci-dessus primes acquises non émises) ;

Ces comptes n’étant que la résultante d’écritures purement comptables avec des contreparties économiquement réelles, il convient de les isoler et retraiter de l’assiette servant au calcul du risque de contrepartie afin d’éviter une surestimation de ce dernier (via un double comptage dans l’assiette) ;

3. Distinguer les comptes relatifs à l’assurance directe de ceux relatifs à de la réassurance. Pour deux raisons : la spécificité du processus de réassurance et le calcul du risque de contrepartie qui distingue les chocs à appliquer entre ces 2 typologies de comptes (respectivement Type 2 et Type 1) ;

4. Etablir la cartographie selon l’ensemble des référentiels auxquels est soumis la société. En effet :

- le pilotage de trésorerie est effectué à une maille compte french gaap (apurement, lettrage, encaissement, décaissement…) ;

- la gestion des zones de risques type dépréciations de comptes assurés/réassureurs/intermédiaires… (impliquant une perte de rendement) est effectué à une maille compte French Gaap ;

- le calcul du risque de contrepartie est effectué à partir des postes du bilan prudentiel Solvabilité 2. Néanmoins afin de maîtriser et optimiser ce calcul il est nécessaire d’avoir une piste d’audit multi-référentiels afin de retracer les problématiques de compensation actif/passif, regroupements de comptes, et informations analytiques ;

- ….

5. Classer les comptes en fonction de leur significativité ;

6. Rattacher chaque compte à un service qui sera le responsable de son suivi ;

Cette cartographie et les risques associés doivent être partagés et diffusés à toutes les parties prenantes du processus comptable, notamment celles en charge de l’alimentation des comptes de bas de bilan. Idéalement il convient d’implémenter cette cartographie directement dans le système comptable en enrichissant la donnée comptable avec des axes analytiques complémentaires.

Il est important de souligner la nécessité de mettre à jour et enrichir cette cartographie en continu au fil du temps (afin de garantir son exhaustivité).

Cette première étape, indispensable quant à la « bonne » connaissance du bas de bilan, n’est néanmoins pas suffisante pour le piloter de manière optimale.

Seconde étape :

Gestion proactive/prospective du bas de bilan et mise en place d’un plan d’actions

L’établissement d’une cartographie multi-référentiel et exhaustive des comptes de bas de bilan permet de mettre en évidence :

- Des zones de risques, comme par exemple des comptes gérés hors système et alimentés manuellement ;

- Des comptes non apurés et/ou suivis de manière irrégulière ;

- Des carences quant à l’optimisation du recouvrement et donc une gestion inefficiente de sa trésorerie et de la perte de rendements

- Des pistes d’optimisation relatives au calcul du risque de contrepartie

- …..

Sur la base de ces constats, des plans d’actions peuvent être élaborés afin de piloter de manière optimale le bas de bilan.

Une liste exhaustive des plans d’action doit être établie. Un travail de hiérarchisation et d’identification des priorités sera ensuite nécessaire en fonction des impacts potentiels, de la difficulté de mise en place et du coût associé.

Différents types de mesures peuvent être mises en place. A titre d’exemple :

Solutions IT en amont de processus comptable :

- Rationalisation/simplification/réduction du nombre de systèmes de gestion (solution coûteuse mais idéale car efficace)

- Modification de la périodicité du lettrage et apurement automatique. Cette « solution » est essentielle quant à l’optimisation du risque de contrepartie qui, pour les créances de type 2 (en majorité les créances sur assurées), est directement lié à l’antériorité (échues depuis +/- 3 mois) de ces mêmes créances (chocs différenciés en formule standard : soit à 15% soit à 90% en fonction de l’antériorité)

- Mise en place d’alertes automatiques en fonction de la volumétrie et ou des montants non analysés/en anomalies

- ….

Solutions comptables :

- Implémentation de la cartographie multi-référentiels permettant de faire le lien entre les différentes normes : décomposition du poste du bilan S2 en comptes IFRS et décomposition de ces mêmes comptes IFRS en comptes french gaap ;

- Modification éventuelle des schémas comptables (notamment pour les écritures dites fast close) ;

- Mise en place d’une balance âgée ;

- Décomposition des comptes par contrepartie notamment pour les comptes de réassurance

- …

Solutions « commerciales » ou /modification contractuelle en amont du processus de clôture :

- Modification contractuelle des conditions de délais et des périodicités de remontées des primes et des sinistres relatifs aux opérations réalisées avec des courtiers et intermédiaires (qui, de par leur nature, présentent des décalages importants entre la souscription du contrat et la remontée effective des primes chez l’assureur);

- Incitation à l’utilisation de certains moyens de paiement (CB plutôt que paiement par chèque) permettant à la fois des gains d’efficacité en termes de traitement de données, de remonter de cash et donc avec un impact direct sur le résultat et sur le risque de contrepartie… ;

- Incitation quant au choix du non-fractionnement des primes (paiement en 1 fois plutôt qu’en 12), à terme échoir plutôt qu’à terme échu ;

- …

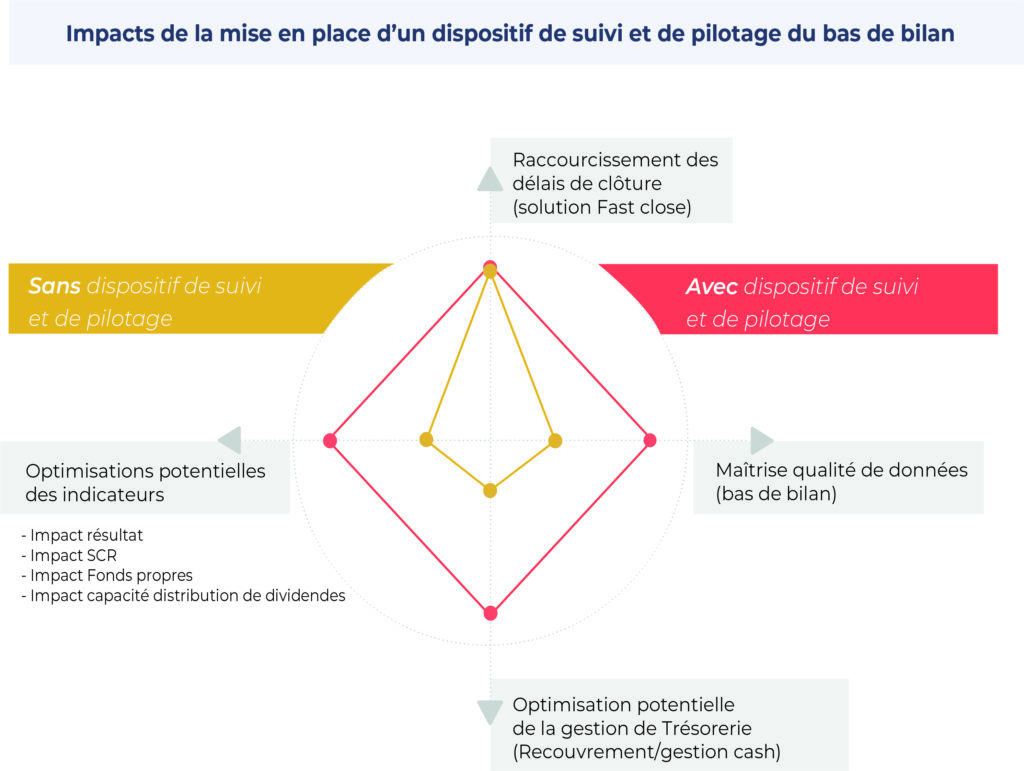

En synthèse, la maîtrise du bas de bilan passe par la mise en place d’un dispositif de suivi efficient et de pilotage qui permet à la fois de :

- répondre aux exigences réglementaires (QDD, délais de clôture)

- optimiser la gestion de trésorerie

- optimiser les indicateurs de performance tels que le résultat, le SCR et donc les ratios de solvabilité.

Les gains attachés à la mise en œuvre de cette démarche sont visualisés dans le schéma ci-dessous :