IFRS 18, qui va s’appliquer au 1er janvier 2027, a pour ambition de renforcer la transparence, la comparabilité et la lisibilité des informations financières publiées par les entreprises.

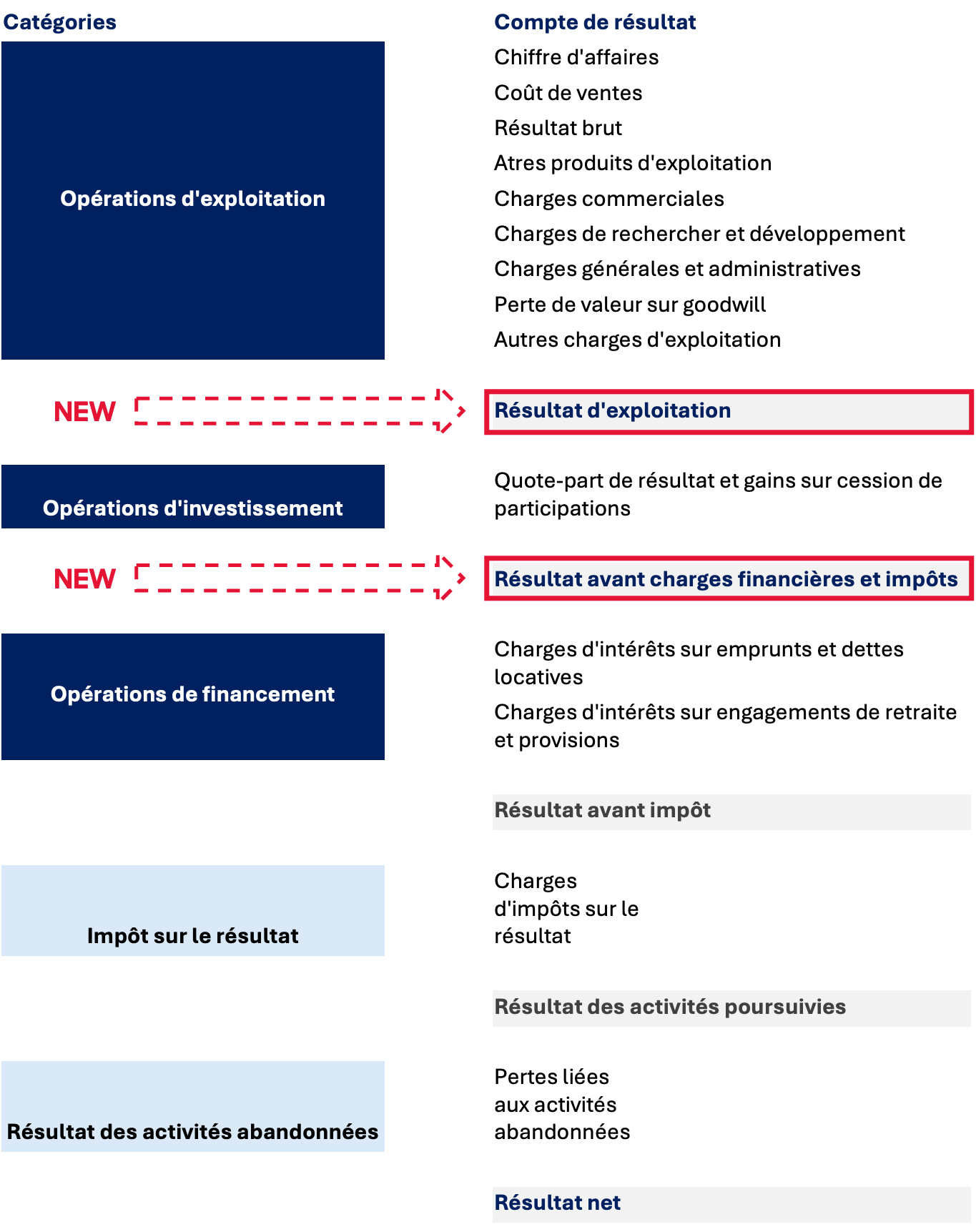

La norme impose une structuration plus rigoureuse du compte de résultat, via l’introduction de nouveaux sous-totaux normatifs (PBFT) et la distinction des activités entre opérations, investissements et financement.

Elle encadre également l’utilisation des indicateurs alternatifs de performance (MPM) afin d’harmoniser les pratiques de communication financière. Cette évolution s’inscrit dans un contexte d’attentes accrues des investisseurs et de transformation des outils de reporting.

IFRS 18 : des impacts limités sur le compte de résultat des banques et des assureurs

Les entreprises du secteur financier, dont la réglementation comptable est l’objet d’évolutions normatives récurrentes, présentent déjà des états financiers reflétant leur activité. Les opérations d’investissement sont donc déjà catégorisées spécifiquement, en cohérence avec leur modèle économique.

L’arrivée d’IFRS 18 ne représente donc pas un impact majeur pour les entreprises banques et compagnie d’assurance, au contraire des entreprises évoluant dans les autres secteurs économiques.

En comptabilité bancaire, les produits et charges d’intérêts figurent dans la catégorie « exploitation ». Pour une entreprise classique, ils sont généralement classés dans la catégorie « financement » du compte de résultat. De plus, la plupart des banques ne présentent pas le sous-total « Résultat avant financement et impôt sur le résultat », car leur activité principale repose sur le financement.

Dans le cas des assureurs, les revenus de placements, habituellement classés dans la catégorie « financement » pour une entreprise standard, sont également reclassés dans la catégorie « exploitation ». En effet, ils constituent une composante essentielle du modèle économique de l’assurance.

IFRS 18 : les nouveaux sous-totaux à intégrer

IFRS 18 introduit des sous-totaux clés dans le compte de résultat pour améliorer la transparence financière. Parmi eux, le « Résultat d’exploitation » et le « Résultat avant financement et impôt sur le résultat » permettent de mieux évaluer la performance opérationnelle et de faciliter les comparaisons entre entreprises. Ces sous-totaux, déjà utilisés par de nombreux acteurs comme indicateurs de pilotage, nécessitent des ajustements mineurs dans les systèmes comptables.

Les nouveaux agrégats du compte de résultat sous IFRS 18

IFRS 18 : prévoir l’impact sur les systèmes d’information comptable et les chaînes d’interprétation comptables

Si IFRS 18 aura un impact normatif limité pour les banques et les assureurs, dont les comptes font déjà l’objet d’une standardisation renforcée, elle entraîne en revanche une transformation significative des systèmes d’information comptable.

En effet, cette nouvelle norme requiert une réévaluation approfondie du mapping du plan de compte de consolidation.

Le véritable enjeu réside dans cette reclassification. La nouvelle catégorisation des produits et charges (exploitation, investissement, financement), l’introduction de sous-totaux obligatoires et la gestion des MPM (indicateurs de performance définis par la direction) nécessitent un travail significatif d’adaptation des applicatifs en amont, en particulier pour la consolidation et le reporting. Et toute la difficulté réside dans le paramétrage et la classification comptable du système d’information existant.

Les directions comptables et financières concernées devront vérifier si cette nouvelle norme ne nécessite qu’une simple réaffectation des flux dans les rubriques cibles, ou bien si elle impose de ventiler les données comptables existantes vers une ou plusieurs rubriques cibles. Ce qui se traduit, pour les équipes opérationnelles et projet, par un travail d’analyse minutieux afin de sécuriser le déploiement de la nouvelle norme.

Automatiser les nouveaux calculs

L’optimisation des outils existants est déterminante pour automatiser les nouveaux calculs et assurer une ventilation précise des charges. De plus, la première application de la norme requiert des rapprochements entre les anciens et les nouveaux formats de compte de résultat, ce qui rend les processus plus complexes.

Cette transformation est d’autant plus délicate qu’elle coïncide, pour un grand nombre d’acteurs du secteur, avec le décommissionnement de SAP BFC. Les entreprises doivent non seulement adapter leurs systèmes pour répondre aux exigences d’IFRS 18, mais également migrer vers de nouveaux outils de consolidation et de reporting.

Ce double défi accroît les coûts, la complexité et le besoin d’expertise. La gestion simultanée de ces deux projets exige une planification rigoureuse, une coordination étroite entre les équipes et une formation approfondie des équipes sur IFRS 18 ainsi que sur les nouveaux outils. La mise à jour des systèmes, qu’ils soient existants ou nouveaux, est essentielle pour garantir la conformité avec IFRS 18 et la production d’états financiers consolidés fiables.